काठमाडौं। सरकारले चालु आर्थिक वर्ष २०८२/८३ को बजेटमार्फत ‘नियो बैंक’ स्थापना गर्ने घोषणा गरेपछि नेपाली बैंकिङ क्षेत्रमा नियो बैंकका विषयमा नयाँ बहस सुरु भएको छ। अन्तर्राष्ट्रिय स्तरमा नियो बैंकको विकास र विस्तार बढैसँगै नेपालमा पनि डिजिटल बैंकिङको भविष्य, यसको आवश्यकता र सम्भावित चुनौतीबारे चासो बढेको हो।

बजेटमा घोषणा गरिए पनि नेपालमा नियो बैंक स्थापनाका लागि हालसम्म आवश्यक पुर्वतयारी भइसकेको देखिदैन। नियो बैंक पूर्ण रूपमा डिजिटल प्लेटफर्ममा आधारित बैंक भएकाले त्यसको स्थापनाका लागि चाहिने डिजिटल पूर्वाधार, कानूनी आधार र अन्य संरचनागत विकासका लागि अझै धेरै काम गर्न बाँकी नै छ।

के हो नियो बैंक ?

सामान्य अर्थमा बुझ्ने हो भने नियो बैंक डिजिटल बैंकिङको नयाँ संस्थागत स्वरुप हो । यो भौतिक शाखा नभएको, पूर्ण रूपमा डिजिटल माध्यमबाट सञ्चालन हुने बैंक हो । यसमा बैंकले मोबाइल एप वा वेबसाइटमार्फत खाता खोल्ने, निक्षेप संकलन गर्ने, रकम स्थानान्तरण गर्ने, भुक्तानी दिने, कर्जा प्रवाह गर्ने लगायत अन्य बैंकिङ सेवाहरु प्रदान गर्ने गर्दछ ।

परम्परागत वाणिज्य बैंकजस्तै सेवा दिने भए पनि नियो बैंकको सम्पूर्ण कारोबार अनलाइन प्रणालीमा आधारित हुन्छ । नियो बैंकले प्रविधिका माध्यमबाट परम्परागत बैंकिङलााई चुनौती दिएकाले यसलाई ‘च्यालेन्जर बैंक’ पनि भनिन्छ । कृत्रिम बुद्धिमत्ता (एआई), डेटा एनालिटिक्स, क्लाउड कम्प्युटिङजस्ता आधुनिक प्रविधिको प्रयोग गरी नियो बैंकले ग्राहकको वित्तीय व्यवहार विश्लेषण गर्दै व्यक्तिगत सेवा र वित्तीय सल्लाह समेत प्रदान गर्न सक्दछ।

यस प्रकारको बैंकिङ अवधारणामा भौतिक शाखा, काउन्टर र लामो कागजी प्रक्रिया नहुँदा बैंकको सञ्चालन खर्च कम हुन जान्छ । त्यसको फाइदा स्वरुप ग्राहकले कम शुल्कमै बैंकिङ सेवाहरु लिन सक्दछन् । अनलाइन प्रविधिमा आधारित भएकाले सेवा प्रवाह पनि चौबिसै घण्टा गर्न सकिन्छ ।

नियो बैंकको विकासक्रम

डिजिटल प्रविधिको विस्तारसँगै बैंकिङ क्षेत्र पनि क्रमशः रूपान्तरण हुँदै आएको छ। नियो बैंकको प्रारम्भिक अवधारणा सन् १९८० को दशकको अन्त्यतिर देखिन थालिएको मानिन्छ । सन् १९८९ मा बेलायतमा सञ्चालनमा आएको ‘फस्र्ट डाइरेक्ट’ बैंकलाई शाखारहित र टेलिफोन–आधारित बैंकिङ सेवाका कारण नियो बैंकको प्रारम्भिक स्वरूपका रूपमा हेर्ने गरिन्छ । यसले परम्परागत बैंकिङभन्दा फरक ढंगले सेवा दिन सकिने सम्भावना देखाएको थियो।

त्यसपछि सन् २००८ को वित्तीय संकटपछि बैंकिङ क्षेत्रमा नयाँ प्रविधिमा आधारित मोडेलको खोजी तीव्र भयो । फलस्वरुप सन् २००९ मा जर्मनीमा पहिलो नियो बैंकको रुपमा ‘फिदोर बैंक’ को स्थापना भयो। यद्यपि ‘नियो बैंक’ भन्ने शब्दावली भने पछि मात्र प्रचलनमा आएको थियो । ‘नियो बैंक’ शब्द सन् २०१७ तिरबाट प्रयोगमा आउन थालेको हो। विश्वव्यापी कोेरोना महामारीपछि नियो बैंकको अवधारणा झनै लोकप्रिय भएको देखिन्छ ।

नियो बैंकको अवधारणा युरोप र अमेरिकामा धैरै प्रचलित छ । हाल छिमेकी मुलुक भारतमा पनि नियो बैंकको विकास भएको छ। छिटो सेवा, न्यून शुल्क, मोबाइल र कम्प्युटरमार्फत सहज पहुँच, कागजरहित प्रक्रिया तथा कृत्रिम बुद्धिमत्ता (एआई) जस्ता प्रविधिको प्रयोगमार्फत व्यक्तिगत सेवा दिन सक्ने क्षमताका कारण नियो बैंकहरू विश्वभर आकर्षणको केन्द्र बन्दै गएका छन्। परम्परागत बैंकिङको तुलनामा सरल र प्रयोगकर्तामैत्री भएकाले डिजिटल बैंकिङप्रति अन्तर्राष्ट्रिय झुकाव बढ्दो क्रममा छ।

विशेषगरी कर्जामा न्यूनतम ब्याज, शुल्क र अन्तर्राष्ट्रिय कारोबारमा चासो राख्ने ग्राहक, वैदेशिक रोजगारीमा रहेका तथा प्रवासी नेपाली, स्वतन्त्र पेशा र स्वयं–रोजगारीमा संलग्न व्यक्ति, परम्परागत बैंकिङ पहुँच नपुगेका समुदाय तथा आधुनिक प्रविधिमा अभ्यस्त युवा वर्गमा नियो बैंकहरू बढी लोकप्रिय हुँदै गएका छन्।

अन्तर्राष्ट्रिय तथ्यांकहरूले पनि नियो बैंकको तीव्र विस्तार देखाउँछन्। तथ्यांक प्रदायक संस्था स्ट्याटिस्टाले सन् २०२३ मा प्रकाशन गरेको एक तथ्यांक अनुसार, सन् २०१७ मा विश्वभर नियो बैंक प्रयोग गर्ने ग्राहकको संख्या करिब १ करोड ९० लाखको हाराहारीमा थियो भने सन् २०२७ सम्म यो संख्या करिब ३७ करोड ७० लाख पुग्ने अनुमान गरिएको छ।

त्यसैगरी, नियो बैंकमार्फत हुने विश्वव्यापी कारोबार रकम पनि पछिल्ला वर्षहरूमा उल्लेख्य रूपमा वृद्धि भएको देखिन्छ। सन् २०१८ मा नियो बैंकमार्फत विश्वभर करीब साढे ४ खर्ब डलरको कारोबार भएकोमा सन् २०२२ मा त्यस्तो कारोबारको रकम ३२ खर्ब डलर बराबर पुगेको पनि स्ट्याटिस्टाले प्रकाशित गरेको छ।

नियो बैंकको स्थापनाका लागि नेपालको तयारी

नेपालको सन्दर्भमा हालसम्म पूर्ण रूपमा नियो बैंक सञ्चालनमा आएको छैन । यद्यपि, वाणिज्य बैंकहरूले मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, डिजिटल खाता खोल्ने सेवा र क्यूआर भुक्तानीलाई विस्तार गर्दै नियो बैंकतर्फ उन्मुख अभ्यास भने गरिरहेका छन् ।

ई–सेवा, खल्ती, फोनपे जस्ता डिजिटल वालेटहरूले पनि डिजिटल कारोबारको बानी बसाल्न सहयोग पुर्याएका छन् । सरकारले नियो बैंकमार्फत दुर्गम क्षेत्रमा बैंकिङ पहुँच विस्तार गर्ने र डिजिटल तथा शाखारहित बैंकिङ सेवालाई प्रवद्र्धन गर्ने लक्ष्य लिएको छ । तर यसका लागि स्पष्ट कानुनी ढाँचा, नेपाल राष्ट्र बैंकको नियमन, बलियो डिजिटल पूर्वाधार तथा साइबर सुरक्षाको व्यवस्था अपरिहार्य हुने बैंकिङ क्षेत्रका जानकारहरू बताउँछन् ।

नेपाल राष्ट्र बैंकका प्रवक्ता गुरु प्रसाद पौडेलले पनि नियो बैंक स्थापना गर्नका लागि आवश्यक पूर्वाधार, कानुनी संशोधन र नियामकीय संरचना अझै तयार भइनसकेको बताएका छन्।

“नियो बैंक पूर्ण रूपमा डिजिटल प्रणालीमा आधारित हुने भएकाले यसले कुन रेगुलेटरी फ्रेमवर्कभित्र काम गर्ने भन्ने कुरा पहिला स्पष्ट हुनुपर्छ,” उनले भने, “डिजिटल बैंकिङ, डिजिटल करेन्सी लगायतका विषयहरूलाई कानुनमै संशोधन गरेर लैजानुपर्छ, त्यसका लागि हामीले कानुनी संसोधनको प्रस्ताव अगाडी बढाएका छौँ।”

प्रवक्ता पौडेलले नियो बैंक सञ्चालनका लागि आधारभूत पूर्वाधारहरूको ब्यवस्था गर्नु आवश्यक रहेको पनि स्पष्ट पारेका छन् । उनले ई–केवाइसी, डिजिटल हस्ताक्षर, क्लाउड कम्प्युटिङ, सुरक्षित सूचना प्रविधि प्रणाली र प्रविधिमा आधारित दक्ष जनशक्ति नियो बैंकका लागि अनिवार्य शर्त रहेको बताए ।

नियो बैंकमा खाता खोल्ने देखि कर्जा प्रवाहसम्म सबै प्रक्रिया डिजिटल माध्यमबाट हुने भएकाले सबै काम डिजिटल्ली गर्न सक्ने वातावरण निर्माण गर्नुपर्ने र त्यसका लागि स्पष्ट नीतिगत व्यवस्था आवश्यक रहेको उनको भनाइ छ। उनले राष्ट्र बैंकले हाल ती पूर्वाधार तयार गर्ने काममा चरणबद्ध रूपमा काम गरिरहेको पनि जानकारी दिए।

“पहिला पूर्वाधार तयार गर्ने, त्यसपछि लाइसेन्सिङ पोलिसी ल्याउने, अनि मात्र नियो बैंक स्थापना गर्ने प्रक्रियामा जान सकिन्छ,” उनले भने, “त्यसैले आजको भोलि नै लाइसेन्स दिएर नियो बैंक सञ्चालन गर्न सक्ने अवस्था छैन। केही समय लाग्छ, तर केही कामहरू भने अगाडि बढेका छन्।”

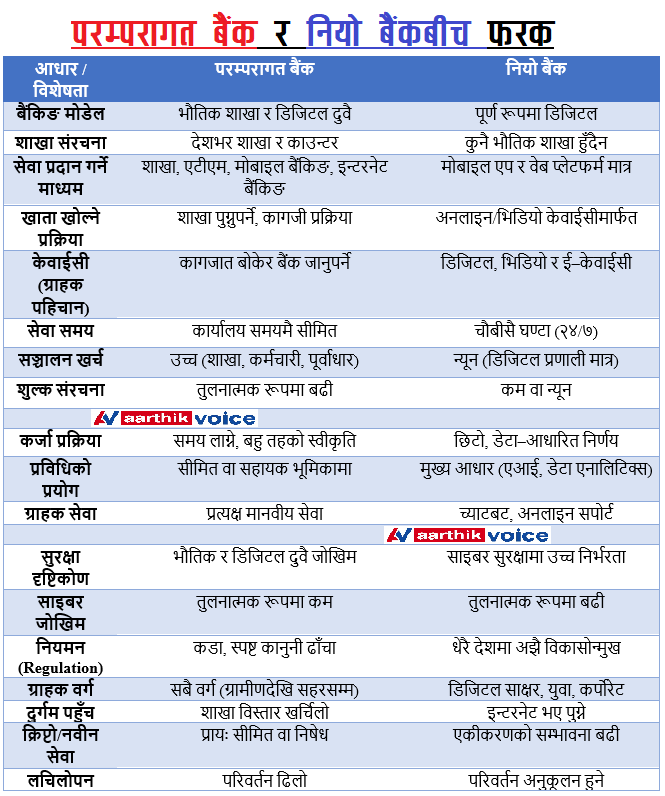

नियो बैंक र परम्परागत बैंकबीचको फरक

डिजिटल प्रविधिको तीव्र विकाससँगै विश्वव्यापी बैंकिङ प्रणालीमा ठूला परिवर्तन देखिन थालेका छन्। परम्परागत रूपमा शाखा, काउन्टर र कागजी प्रक्रियामा आधारित परम्परागत बैंकिङ सेवा क्रमशः डिजिटल माध्यमतर्फ रूपान्तरण हुँदै गएको छ।

प्रस्तुत तालिकामा नियो बैंक र परम्परागत बैंकबीचका प्रमुख फरकहरूलाई विभिन्न आधारमा तुलना गरिएको छ, जसले दुवै बैंकिङ मोडेलका विशेषता, अवसर र सीमितताहरू स्पष्ट रूपमा बुझ्न सहयोग पुर्याउँछ।

नेपालमा नियो बैंक स्थापनाका चुनौतीहरू

नेपालमा नियो बैंकको स्थापना र व्यवस्थापन त्यति सजिलो भने देखिदैन । सूचना प्रविधि सम्बन्धी बढ्दो जोखिमसँग कसरी डील गर्ने भन्ने स्पष्टता समेत नभएको अवस्थामा नियो बैंकले थुप्रै चुनौतीहरु ल्याउन सक्छ । त्यसमाथि नियो बैंकलाई परम्परागत बैंकभन्दा फरक ढंगले सञ्चालन गर्न आवश्यक कानुन र ऐनहरू अझै संशोधन र विकास हुन बाँकी छन्।

यस्ता छन् नियो बैंकका चुनौतीहरु :

नेपाल राष्ट्र बैंकको छुट्टै नियामकीय फ्रेमवर्क नहुनु : नियो बैंक कुन नियामकीय ढाँचाभित्र सञ्चालन हुने भन्ने विषयमा स्पष्ट निर्देशिका तयार भएको छैन।

लाइसेन्सिङ नीति तयार नहुनु : नियो बैंकका लागि कस्तो इजाजतपत्र दिने भन्ने कुरा तय नहुनु

डिजिटल पूर्वाधारको कमजोरी : ग्रामीण तथा दुर्गम क्षेत्रमा इन्टरनेट पहुँच, नेटवर्क स्थायित्व र डिजिटल सेवा अझै कमजोर छ।

ई–केवाइसी प्रणालीको पूर्ण कार्यान्वयन नहुनु : सबै नागरिकलाई समेट्ने, सुरक्षित र अन्तर–संस्थागत रूपमा मान्य इ केवाइसी प्रणाली अझै पूर्ण रूपमा कार्यान्वयनमा आएको छैन।

डिजिटल हस्ताक्षरको सीमित प्रयोग : कानुनी मान्यता भए पनि डिजिटल हस्ताक्षरको प्रयोग आम रूपमा फैलिन सकेको छैन।

साइबर सुरक्षा जोखिम : पूर्ण डिजिटल प्रणाली भएकाले डेटा चोरी, ह्याकिङ र साइबर आक्रमणको जोखिम उच्च छ।

डेटा गोपनीयता र संरक्षणसम्बन्धी कानुन कमजोर हुनु : ग्राहकको वित्तीय डेटा सुरक्षित राख्ने स्पष्ट र कडा कानुनी व्यवस्था अझै पर्याप्त छैन।

प्रविधिमा दक्ष जनशक्तिको अभाव : फिनटेक, साइबर सुरक्षा, डेटा एनालिटिक्स र एआईमा दक्ष जनशक्ति सीमित छ।

ग्राहकको डिजिटल साक्षरता कमजोर हुनु : विशेषगरी ग्रामीण क्षेत्रका नागरिकहरू डिजिटल बैंकिङ सेवा प्रयोग गर्न अझै हिच्किचाउने अवस्था छ।

डिजिटल ठगी र अनलाइन अपराधको बढ्दो जोखिम: नियो बैंकसँगै फिसिङ, अनलाइन ठगी र डिजिटल अपराध बढ्न सक्ने जोखिम रहन्छ।

परम्परागत बैंकसँगको प्रतिस्पर्धा र समन्वय चुनौती : विद्यमान बैंकिङ प्रणालीसँग नियो बैंकको समायोजन र प्रतिस्पर्धा व्यवस्थापन जटिल हुन सक्छ।

नीतिगत निरन्तरता र राजनीतिक इच्छाशक्तिको अनिश्चितता : नियो बैंक स्थापना गर्ने कुरा बजेटमा घोषणा भएपनि दीर्घकालीन नीतिगत प्रतिबद्धता कायम रहन्छ कि रहँदैन भन्ने अनिश्चितता छ।

नेपालमा नियो बैंकको आवश्यकता किन ?

नेपालको बैंकिङ क्षेत्र पछिल्ला वर्षहरूमा डिजिटल प्रविधितर्फ तीव्र गतिमा अघि बढिरहेको छ। मोबाइल बैंकिङ, इन्टरनेट बैंकिङ, क्यूआर भुक्तानी र डिजिटल वालेटको प्रयोग बढ्दै गएसँगै ग्राहकहरूको बैंकिङ व्यवहार पनि परिवर्तन हुँदै गएको छ।

यसै सन्दर्भमा सरकारले पूर्ण डिजिटल रूपमा सञ्चालन हुने नियो बैंकको अवधारणा अघि सारेको छ। परम्परागत बैंकिङ प्रणालीले सबै वर्ग र क्षेत्रसम्म सहज रूपमा सेवा पुर्याउन नसकेको अवस्थामा विविध चुनौतीका बाबजुत नियो बैंक नेपालका लागि नयाँ विकल्पका रूपमा हेरिएको छ।

नेपालमा नियो बैंकको आवश्यकता

दुर्गम तथा ग्रामीण क्षेत्रमा बैंकिङ पहुँच विस्तार गर्न : भौतिक शाखा खोल्न कठिन हुने क्षेत्रमा डिजिटल माध्यमबाट बैंकिङ सेवा पुर्याउन नियो बैंक प्रभावकारी हुन सक्छ।

डिजिटल अर्थतन्त्रको विकासलाई गति दिन: नियो बैंकले कागजरहित कारोबार र डिजिटल भुक्तानीलाई प्रोत्साहन गरी डिजिटल अर्थतन्त्र सुदृढ बनाउँछ।

युवा तथा डिजिटल साक्षर पुस्ताको आवश्यकता सम्बोधन गर्न : मोबाइल र इन्टरनेटमा अभ्यस्त युवापुस्ताका लागि नियो बैंक उपयुक्त माध्यम हुन सक्छ।

बैंकिङ सेवाको लागत घटाउन : सञ्चालन खर्च कम हुने भएकाले ग्राहकले कम शुल्कमा बैंकिङ सेवा प्राप्त गर्न सक्छन्।

शाखारहित बैंकिङ सेवालाई प्रवद्र्धन गर्न : भौतिक संरचना बिना सेवा दिन सक्ने भएकाले बैंकिङ प्रणालीलाई थप लचिलो बनाउँछ।

सेवा प्रवाहको गति र सहजता बढाउन: खाता खोल्ने, रकम स्थानान्तरण गर्ने र कर्जा प्रक्रियालाई छिटो र सरल बनाउँछ।

साना तथा मझौला उद्यमलाई सहज वित्तीय पहुँच दिन: कम लागत र छिटो प्रक्रियाले एसएमई क्षेत्रलाई वित्तीय सेवामा जोड्न सहयोग पुर्याउँछ।

डिजिटल वित्तीय समावेशीकरण बढाउन : परम्परागत बैंकिङ पहुँच नपुगेका वर्गलाई बैंकिंग प्रणालीमा समेट्न मद्दत गर्छ।

प्रविधि–आधारित नवप्रवर्तनलाई प्रोत्साहन गर्न: कृत्रिम बुद्धिमत्ता, डेटा एनालिटिक्स र फिनटेक प्रयोगको अवसर सिर्जना गर्छ।

विदेशमा रहेका नेपाली र वैदेशिक रोजगारीमा संलग्नलाई सेवा दिन: सीमापार कारोबार र डिजिटल सेवामार्फत प्रवासी नेपालीलाई सहज बैंकिङ सेवा उपलब्ध गराउन सकिन्छ।

परम्परागत बैंकिङ प्रणालीमा प्रतिस्पर्धा बढाउन: प्रतिस्पर्धाले सेवा गुणस्तर सुधार र नवीन सेवा विकासमा दबाब सिर्जना गर्छ।

भविष्यको बैंकिङ प्रणालीका लागि तयारी गर्न : नियो बैंकले विश्वव्यापी बैंकिङ प्रवृत्तिसँग नेपाललाई अनुकूल बनाउँदै दीर्घकालीन रूपान्तरणको आधार तयार गर्छ।

नेपालमा नियो बैंकको अवधारणा डिजिटल बैंकिङको भविष्य र वित्तीय समावेशीकरणको दिशामा ठूलो कदम हुन सक्छ। विश्वव्यापी रूपमा नियो बैंकको लोकप्रियता बढ्दै गएको छ र यसले छिटो, सरल, सस्तो र प्रविधिमुखी सेवा प्रदान गर्ने क्षमताका कारण परम्परागत बैंकिङलाई चुनौती दिइरहेको छ। नेपालमा पनि युवापुस्ता, डिजिटल साक्षर नागरिक, ग्रामीण तथा दुर्गम क्षेत्रका समुदाय, साना–मझौला उद्यम र वैदेशिक रोजगारीमा संलग्न नेपालीहरूका लागि नियो बैंक उपयोगी विकल्प बन्न सक्छ।

तर पूर्ण रूपमा डिजिटल बैंक सञ्चालन गर्न आवश्यक कानुनी, नियामक, पूर्वाधार र दक्ष जनशक्तिको अभावले हाल यसको स्थापनालाई चुनौतीपूर्ण बनाएको छ। प्रभावकारी कार्यान्वयनका लागि चरणबद्ध तयारी, स्पष्ट नियामक फ्रेमवर्क, साइबर सुरक्षा, डेटा संरक्षण र डिजिटल साक्षरता बढाउने नीति आवश्यक छ।

अन्ततः, नियो बैंकले नेपालमा बैंकिङ पहुँच विस्तार, डिजिटल अर्थतन्त्र प्रवद्र्धन र नवप्रवर्तनको अवसर सिर्जना गर्ने ठूलो सम्भावना राख्छ, तर यसको सफलताका लागि दीर्घकालीन रणनीति, पूर्वाधार विकास र कानुनी तयारी अनिवार्य छ।