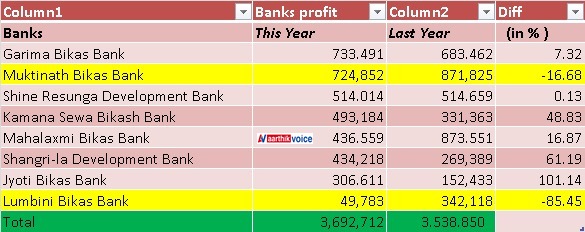

काठमाडौँ । राष्ट्रिय स्तरका विकास बैंकहरुले चालु आर्थिक वर्षको तेस्रो त्रैमाससम्मको अपरिष्कृत वित्तीय विवरण प्रकाशित गरेका छन् । जस अनुसार चालु आर्थिक वर्षको चैत मसान्तसम्ममा ८ विकास बैंकहरुले ३ अर्ब ६९ करोड २७ लाख खुद नाफा आर्जन गरेका छन्।

यो नाफा गत आवको सोही अवधिको तुलनामा ४.३५ प्रतिशतले बढी हो। गत आवको सोही अवधिमा विकास बैंकहरुले ३ अर्ब ५३ करोड ८८ लाख रुपैयाँ खुद नाफा आर्जन गरेका थिए । चैत मसान्तसम्ममा सबैभन्दा बढी नाफा आर्जन गर्ने बैंकमध्येमा गरिमा विकास बैंक अग्र भागमा रहेको छ ।

समीक्षा अवधिमा बैंकले ७३ करोड ३४ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ । यो गत आर्थिक वर्षको सोही अवधिको तुलनामा ७.३२ प्रतिशत बढी हो। गत आवको सोही अवधिमा बैंकले ६८ करोड ३४ लाख रुपैयाँ खुद नाफा आर्जन गरेको थियो ।

साथै , सोही अवधिमा दोस्रो स्थानमा रहेको मुक्तिनाथ विकास बैंकले ७२ करोड ४८ लाख रुपैयाँ नाफा आर्जन गरेको छ। यो गत आवको सोही अवधिको तुलनामा १६.८६ प्रतिशतले कम हो। गत आवको सोही अवधिमा बैंकले ८७ करोड ८ लाख रूपैयाँ खुद नाफा आर्जन गरेको थियो ।

त्यस्तै, सबैभन्दा कम नाफा कमाउने बैंकमा लुम्बिनी विकास बैंक रहेको छ। समीक्षा अवधिमा बैंकले ४ करोड ९७ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ । यो गत आवको सोही अवधिको तुलनामा ८५.४५ प्रतिशतले कम हो । गत आवको सोही अवधिमा बैंकले ३४ करोड २१ लाख खुद नाफा आर्जन गरेको थियो ।

चालु आवको चैत मसान्तसम्ममा सबैभन्दा नाफा बढाउनेमा ज्योति विकास बैंक रहेको छ। समीक्षा अवधिमा बैंकले ३० करोड ६६ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ । यो गत आवको सोही अवधिको तुलनामा १०१.१४ प्रतिशतले बढी हो । अघिल्लो आवको सोही अवधिमा बैंकले १५ करोड २४ लाख रुपैयाँ खुद नाफा आर्जन गरेको थियो ।

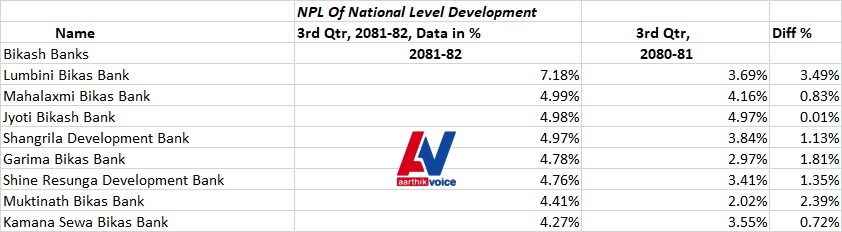

चैत मसान्तसम्मको अवधिमा सबै बैंकहरुको एनपीएल भने बढेको छ । खराब कर्जा बढ्दा एनपीएल दर पनि बढेको हो। ८ वटा विकास बैंकको एनपीएल औसतमा ५.०४ प्रतिशत पुगेको छ । जुन गत वर्षको चैतसम्मको तुलनामा १.४७ प्रतिशत विन्दुले बढी हो ।

आम्दानीको थुप्रै रकम प्रोभिजनका लागि छुट्टाउँदा नाफासँगै लाभांश पनि घट्दै आएको छ । नेपालको आर्थिक वृद्धिदर सुस्त बन्दै जाँदा उत्पादनशील क्षेत्रहरूमा आयको स्रोत घटेको छ। यस्तो हुँदा बैंकबाट लिएको ऋण तिर्न नसक्ने स्थिति सिर्जना हुन्छ । जसले अहिलेको अवस्थालाई पनि दर्साएको जानकारहरू बताउँछन् ।

बैंकहरुबाट ऋण दिने प्रक्रियामा कहिलेकाहीँ अनावश्यक दबाब, राजनीतिक हस्तक्षेप, वा प्रभावशाली ग्राहकहरूलाई प्राथमिकता दिनाले पनि कर्जा प्रवाह र असुलीमा पनि जोखिमपूर्ण अवस्था उत्पन्न भएको देखिन्छ । अहिले बैंक तथा वित्तीय संस्थाहरूको नाफामा दबाब पर्नुको प्रमुख कारण प्रोभिजनका लागि छुट्टाइएको रकम बढ्दै जानु पनि हो ।

ठुलादेखि साना व्यापारीहरूले पनि बैंकको सावाँ–ब्याज तिर्न मुस्किल परेको छ । जसको सीधै असर बैंकहरुको वित्तीय सूचकमा देखिएको हो । साथै, नेपालका बैंकहरुले दिने कर्जाको ठूलो हिस्सा घरजग्गामा केन्द्रित छ । तर पछिल्लो समय उक्त क्षेत्रमा गिरावटका कारण ऋणहरू समयमै फिर्ता हुन सकेका छैनन् ।