काठमाडौँ । नेपालको बैंकिङ क्षेत्रमा छोटो समयको अन्तरमा पनि विभिन्न खाले उतारचढाव हुने गरेको छ । कहिले धान्न नसकिने कर्जाको माग र विस्तारका कारण तरलता अभावको अवस्था त कहिले कर्जाको मागमा सङ्कुचन आई अधिक तरलताको अवस्था रहने गरेको छ ।

सैद्धान्तिक रूपमा बजारमा कर्जाको ब्याजदर घट्दा र कर्जायोग्य कोष अर्थात् तरलता अधिक रहेको अवस्थामा निजी क्षेत्रबाट कर्जाको माग बढ्नपर्ने हो । तर हाल बैंकिङ क्षेत्रमा कर्जाको ब्याजदर ऐतिहासिक रूपमा घट्दा पनि निजी क्षेत्रको कर्जा माग अपेक्षित रूपमा बढ्न सकेको छैन । जसका कारण उत्पादन र रोजगारीमा पतिकूल असर परी समग्रण् अर्थतन्त्रसमेत गतिविहीन देखिएको छ।

बैंकिङ प्रणालीमा देखिने गरेका यस्ता उतारचढाव कतिपय विद्यमान आन्तरिक समस्याका कारण देखिन्छन् भने कतिपय मलुकको राजनीतिक, सामाजिक एवम् प्राकृतिक विपत्तिका कारण पनि प्रतिकूल असर पर्ने गरेको देखिन्छ ।

बैंकिङ क्षेत्रमा मात्र होइन, मलुकको अर्थतन्त्रमा अनौपचारिक क्षेत्रको अधिक दबाब, न्यून औद्योगिकीकरण, आन्तरिक उत्पादन र रोजगारीमा शिथिलता, परम्परागत कृषि पणाली, अव्यवस्थित वितरण प्रणाली, आयातमुखी जीवनशैली, बढ्दो वैदेशिक पलायनका कारण विप्रेषणमा अधिक निर्भरता, राजनीतिक अस्थिरता एवम् त्यसले निम्त्याएको व्यवसाय प्रतिकूल वातावरण, सुशासनको कमजोर धरातल, वैदेशिक सहयोग, ऋण र सहायतामा अधिक निर्भरता लगायतका धेरै नकारात्मक पक्षहरू अर्थतन्त्रको पहिचान जस्तै बनिसकेको छ ।

अन्तर्राष्ट्रिय अनुभव र सन्दर्भ

जापानमा सन् १९९० को दशकपछि लामो समयसम्म आर्थिक सुस्तता रहँदा ब्याजदर लगभग शून्यमा झारिँदा पनि निजी क्षेत्रले कर्जा लिन चासो देखाएन, जसलाइ Liquidity Trap का रूपमा चित्रण गरिएको छ ।

अर्थतन्त्र कमजोर हुँदा कर्जा सस्तो भए पनि लगानी हुँदैन भन्ने यो स्पष्ट उदाहरण हो । युरोपेली सङ्घका केही देशहरू (ग्रीस, इटाली, स्पेन) मा सन् २००८ को वित्तीय सङ्कटपछि बैंकहरूमा तरलता भए पनि उद्योग र उपभोक्ताको आत्मविश्वास घटेकाले कर्जा माग लामो समयसम्म सुस्त रह्यो, जसले बेरोजगारी र आर्थिक वृद्धिदरलाई थप दबाबमा राख्यो ।

भारतमा पनि कोभिड–१९ पछिको अवधिमा सरकारी र केन्द्रीय बैंकले ब्याजदर घटाएर कर्जा प्रवाह बढाउने प्रयास गरे तापनि निजी लगानी अपेक्षित रूपमा नबढ्दा केही समय कर्जाको वृद्धिदर एकल अङ्कमै सीमित रह्यो ।

यी अन्तर्राष्ट्रिय अनुभवहरूले देखाउँछन् कि अर्थतन्त्र सुस्त हुँदा कर्जा माग स्वाभाविक रूपमा कमजोर हुन्छ र केवल मौद्रिक सहजीकरण मात्र पर्याप्त हुँदैन । निजी क्षेत्रको विश्वास, स्थिर नीति र वास्तविक आर्थिक गतिविधि सुदृढ नहुँदासम्म कर्जा माग र आर्थिक गति दुवै पुनस्र्थापित हुन कठिन हुन्छ । जुन सन्दर्भ अहिले नेपालको अर्थतन्त्रमा पनि प्रत्यक्ष रूपमा लागु हुन्छ ।

प्रस्तुत सन्दर्भमा यस लेखमा नेपालको बैंकिङ क्षेत्रको वित्तीय स्रोत परिचालनको पछिल्लो अवस्थासमेतका आधारमा कर्जाको माग घट्नुको कारण तथा त्यसले नेपालको समग्र अर्थतन्त्रमा पारेको असरका बारेमा आफ्ना धारणाहरू प्रस्तुत गरिएको छ ।

नेपालको बैंकिङ क्षेत्रमा निक्षेप र कर्जाको अवस्था

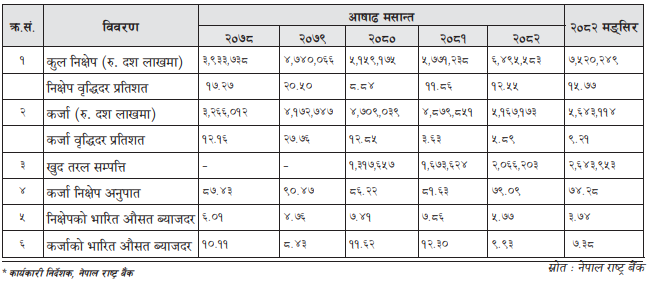

नेपालको बैंकिङ क्षेत्रको पछिल्लो पाँच वर्ष र चालु आर्थिक वर्षको मङ्सिरसम्मको कर्जा निक्षेप एवम् सम्बन्धित परिसूचकहरूको तुलनात्मक अवस्थालाई तलको तालिकामा प्रस्तुत गरिएको छ ।

नेपालको विद्यमान आर्थिक परिदृश्यमा कर्जाको मागमा देखिएको शिथिलता अर्थतन्त्रको गहिरो संरचनागत समस्याको सूचकका रूपमा देखा परेको छ । बैंक तथा वित्तीय संस्थाहरूमा पर्याप्त तरलता उपलब्ध भई ब्याजदर क्रमशः घट्दै गए पनि निजी

क्षेत्रको लगानीको उत्साह कमजोर रहनु, उपभोक्ता माग सुस्त हुनु र जेन–जी आन्दोलनबाट भएको अकल्पनीय क्षति र मनोवैज्ञानिक त्रासका कारण मुलुकको भविष्यप्रतिको अनिश्चितताले कर्जा लिएर व्यवसाय गर्ने वा सम्पत्ति सृजना गर्ने उत्साहमा निकै कमी आएको देखिन्छ ।

प्रस्तुत तथ्याङ्कअनुसार कोभिड १९ को विश्वव्यापी महामारीको असर नेपाली अर्थतन्त्रमा पर्न थालेपछि केन्द्रीय बैंकले

तत्काल ऋणी तथा व्यवसायीको समस्यालाई सम्बोधन गर्न कर्जा विस्तारको नीति लियो । जसको फलस्वरूप वि.सं. २०७७ र वि.सं. २०७८ आषाढसम्म दुई वर्षको तुलनामा झन्डै ५० प्रतिशत कर्जा विस्तार भयो । लकडाउनका कारण आर्थिक गतिविधि ठप्प हुँदा उद्योग, व्यापार र सेवा क्षेत्रको आम्दानी घटेर कर्जा तिर्ने क्षमता कमजोर भयो । कर्जा असुलीमा समस्याहरू देखियो र निष्क्रिय कर्जा बढ्ने अवस्था देखियो ।

यस्तो अवस्थाबाट बैंकिङ प्रणाली तथा व्यवसायीहरूको मनोबल खस्कन नदिने अभिप्रायले नेपाल राष्ट्र बैंकले पुनर्कर्जा सुविधा, कर्जा पुनर्संरचना तथा पुनर्तालिकीकरण, किस्ता तथा ब्याज भुक्तानीमा समयावधि थप, काउन्टर–साइक्लिकल बफर खुकुलो पार्ने र कर्जा वर्गीकरणमा अस्थायी सहुलियतजस्ता नीतिगत उपाय अवलम्बन ग¥यो । यी नीतिहरूका कारण तत्कालीन अवस्थामा निष्क्रिय कर्जा आकस्मिक रूपमा उकालो लाग्नबाट रोकिए पनि यसले वास्तविक कर्जा जोखिमलाई केही समयका लागि दबाएर राख्न मात्र मद्दत ग¥यो । परिणामस्वरूप कोभिड अवधिभर कर्जाको प्रवाहभन्दा पनि कर्जा संरक्षण र प्रणालीगत स्थिरता बैंकिङ क्षेत्रको मुख्य प्राथमिकता बन्यो, जसले बैंकिङ प्रणालीलाई तात्कालिक सङ्कटबाट जोगाए पनि दीर्घकालीन रूपमा कर्जाको गुणस्तर र जोखिम व्यवस्थापनमा थप सतर्कता आवश्यक रहेको सङ्केत ग¥यो ।

कोभिडपश्चात् उत्पन्न समस्यालाई सम्बोधन गर्न प्रदान गरिएको कर्जा सदुपयोगिताको कमजोर अनुगमन र त्यसपश्चात् विकसितबाह्य घटनाक्रमले कर्जा असुलीमा राम्रो परिणाम दिन सकेन । लघुवित्त वित्तीय संस्थामा देखिएको ऋण असुली र कर्जा नतिर्न गरिएको गलत प्रचारप्रसारको समस्या, ठुला सहकारी संस्थाहरू सङ्कटग्रसत भएपछि उत्पन्न परिस्थिति र तत्कालीन अवस्थाको उच्च ब्याजदरको प्रभाव बैंकिङ क्षेत्रमा देखिन थाल्यो । घरजग्गा कारोबार र मूल्यमा आएको अस्वाभाविक गिरावट, सेयर बजारमा देखिएको विचलन एवम् बैंकिङ क्षेत्रप्रति अराजक समूहको धम्की र

आक्रमण जस्ता घटनाक्रमले बैंक तथा वित्तीय संस्थाहरूले जोखिम मोलेर नयाँ कर्जा दिन सक्ने अवस्था पनि बन्न सकेन ।

अतः पछिल्लो तथ्याङ्कअनुसार विगत दुई वर्ष यता बैंक तथा वित्तीय संस्थामा निक्षेप वार्षिक रूपमा ११ प्रतिशतभन्दा बढीले बढ्दै गए पनि निजी क्षेत्रतर्फको कर्जा वृद्धिदर एकल अङ्कमा सीमित छ भने ९० प्रतिशत कटेको कर्जा निक्षेप अनुपात ७५ प्रतिशतमा नै सीमित रहेको छ । जसले निक्षेप थुप्रिएको तर उत्पादनशील क्षेत्रमा कर्जाको माग सृजना गरी लगानी गर्न नसकिएको अवस्थालाई चित्रण गर्छ ।

नेपालको बैंकिङ क्षेत्रमा अधिक तरलता र न्यून ब्याजदर हुँदा समेत कर्जाको माग बढ्न नसक्नु र विगतमा प्रवाह गरिएका कर्जाहरूको असुली पनि अपेक्षित र प्रभावकारी हुन नसक्नु संवेदनशील र चिन्ताजनक अवस्था मानिन्छ । अझै पछिल्लो पटक गत भदौ २३ र २४ गते भएको जेन–जी आन्दोलन र त्यसले निजी क्षेत्रको मनोबलमा पारेको प्रतिकूल असर बैंकिङ क्षेत्रको कर्जा प्रवाह एवम् समग्र कार्यसम्पादनमा परेको स्पष्ट देखिन्छ ।

वि.सं. २०८२ असोजमा बैंकिङ क्षेत्रको निष्क्रिय कर्जा ५.५० प्रतिशत नाघिसकेको छ । वित्तीय संस्थाहरूले प्रवाह गर्ने कर्जाको प्रकार अर्थात् प्रडक्टअनुसारको निष्क्रिय कर्जाको अवस्थाले पछिल्लो कर्जाको गुणस्तर अवस्था र असुलीको सम्भावनालाई चित्रण गरेको छ ।

विनाधितो ग्राहकको विश्वासमा प्रदान गरिने क्रेडिट कार्डको उल्लेख्य परिमाण नभए तापनि निष्क्रिय कर्जाको अंश उच्च देखिएको छ । जसले नेपालको बैंकिङ क्षेत्रमा अझै पनि विनाधितो कर्जा लिने र सदुपयोग गर्ने संस्कृतिको विकास भई नसकेका कारण बैंक तथा वित्तीय संस्थाहरूलाई यसतर्फ उत्प्रेरित गर्न नसकिने अवस्था देखिन्छ । नगद प्रवाह र व्यवसायको सम्भावनालाई प्राथमिकता दिई प्रदान गरिने साना तथा मझौला कर्जाको निष्क्रिय कर्जा अनुपातसमेत उल्लेख्य रूपमा बढेकाले नेपालको यस क्षेत्रमा रहेको सम्भावनालाई पनि मूर्तरूप दिन कठिन देखिन्छ ।

विगत दुई वर्षअघिसम्म निकै तल रहेको नेपालको बैंकिङ क्षेत्रको निष्क्रिय कर्जा यस अवधिमा झन्डै दोब्बर वृद्धि भएको

देखिन्छ । अहिले अन्तर्राष्ट्रिय परामर्शदाता समेतको सहयोगमा भइराखेको १० ठुला वाणिज्य बैंकहरूको Loan Portfolio Review बाट प्राप्त हुने परिणामप्रति समेत सरोकारवालाहरूको चासोको विषय बनिराखेको छ ।

समग्र अर्थतन्त्रमा पारेको प्रभाव

नेपालको अर्थतन्त्रलाई गतिशील तुल्याउन निजी क्षेत्रका आर्थिक गतिविधिहरूले महत्वपूर्ण भूमिका खेल्दछन् । एकातिर, बाह्य वातावरणमा आएको विचलनले आर्थिक क्षेत्र गतिहीन देखिएको छ भने अर्कातिर बैंकिङ क्षेत्रमा लामो समयदेखि अधिक तरलताको अवस्था रहँदा यसले समग्र अर्थतन्त्रमा प्रतिकूल असर पारेको देखिन्छ । निजी क्षेत्रको कर्जाको माग बढ्न नसक्दा अर्थतन्त्रमा देखिएका विभिन्न प्रभाव तथा असरहरूलाई निम्न बुँदागत रूपमा प्रस्तुत गरिएको छ ।

- कर्जाको माग अपेक्षित रूपमा बढ्न नसक्दा नेपाली अर्थतन्त्रमा बहुआयामिक नकारात्मक प्रभाव देखिएको छ । बैंक तथा वित्तीय संस्थामा पर्याप्त तरलता हुँदाहुँदै पनि उद्योग, व्यापार र सेवा क्षेत्रबाट कर्जा लिएर व्यवसाय तथा उद्यम स्थापना एवम् विस्तार गर्ने उत्साह नदेखिँदा अर्थतन्त्रमा निजी लगानी घटेको छ । भएका उद्योग तथा व्यसायहरूले पनि निरन्तरता दिन कठिन भइरहेको छ, जसले उत्पादन र रोजगारी सिर्जनामा अवरोध पु¥याएको छ ।

- उद्यमी र निजी क्षेत्रको लगानी बढ्न नसक्दा स्थानीय स्रोत र साधनको परिचालन हुन सक्दैन । जसका कारण आन्तरिक उत्पादन बढ्न नसक्दा आयात वृद्धिलाई प्रोत्साहन पुग्दा व्यापार घाटा बढ्न जाने अवस्था देखिन्छ । आर्थिक वर्ष २०८२/८३ को चार महिनामा कुल वस्तु आयात १८.७ प्रतिशतले वृद्धि भई रु. ६०९ अर्ब ४५ करोड पुगेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो आयात ०.२ प्रतिशतले वृद्धि भएको थियो । यस अवधिमा कुल वस्तु व्यापार घाटा १२.० प्रतिशतले वृद्धि भई रु. ५१५ अर्ब ९६ करोड पुगेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो घाटामा ०.३ प्रतिशतले कमी आएको थियो ।

- नेपालको बैंकिङ क्षेत्रमा घरजग्गाको खरिदबिक्री र सेयर कारोबार तथा बैंक कर्जाको बिचमा दोहोरो सम्बन्ध रहेको देखिन्छ । विगतमा सम्पत्ति खरिदमा लगानीकर्ताको चासो भएकाले जुनसुकै प्रकारले पनि बैंकको कर्जा उपयोग बढ्ने गरेकामा लामो समयदेखि घरजग्गा कारोबारमा व्यापक गिरावट आएकाले सम्पत्तिको मूल्य घट्न थालेको देखिन्छ । धितो राखिने सम्पत्तिको मूल्यमा ह्रास आउँदा यसको चक्रीय प्रभाव पुनः बैंकिङ क्षेत्रले प्रवाह गर्ने कर्जामा नै पर्ने गरेकाले जटिलता थपिएको छ ।

- कर्जाको मागमा आएको सुस्तता र वित्तीय स्रोत परिचालनमा भएको कमीले गर्दा समग्र उपभोग एवम् वस्तु तथा सेवाको मागमा कमी आई आर्थिक गतिविधि बढ्न नसक्दा सरकारले प्राप्त गर्ने राजस्वमा पनि प्रतिकूल प्रभाव परेको देखिन्छ । चालु आर्थिक वर्षको प्रथम चार महिनामा कर राजस्वमा केही वृद्धि देखिए पनि गैरकर राजस्वमा गत अवधिको तुलनामा ४१ प्रतिशत कमी भएको देखिन्छ ।

- आर्थिक गतिविधि विस्तार हुन नसक्दा विगतमा राम्रो प्रतिफल प्रदान गरिरहेको बैंकिङ क्षेत्र निकै कमजोर बन्दै गइरहेको छ । पहिले लगानी गरिएका कर्जाको पनि नियमित असुली र प्रभावकारिता बढ्न नसकेको तथा कर्जा लगानीको उपयुक्त वातावरण बन्न नसक्दा बैंकिङ क्षेत्रमा विभिन्न जोखिमहरू बढ्दै संस्थाहरूको नियमित सञ्चालनमा समेत कठिनाइ उत्पन्न भइरहेको देखिन्छ । बैंकिङ क्षेत्रमा सर्वसाधारण तथा ठुला लगानीकर्ताको सेयर लगानीका रूपमा रहेको रु. ८०० अर्बभन्दा बढी पुँजी कोषको समुचित प्रतिफल प्राप्त हुन नसक्दा त्यसको चौतर्फी असर अर्थतन्त्रमा देखिएको छ ।

- कर्जाको माग नबढ्दा बैंकहरूको आम्दानी दबाबमा परेको छ भने अर्थतन्त्रमा पैसा परिचालनको गति सुस्त भई आर्थिक पुनरुत्थान अपेक्षित गतिमा अघि बढ्न सकेको छैन । समग्रमा, कर्जाको मागमा देखिएको शिथिलताले लगानी, उत्पादन, रोजगारी र राजस्व सबै क्षेत्रमा नकारात्मक असर पार्दै नेपाली अर्थतन्त्रलाई सुस्त बनाएको देखिन्छ ।

- देशमा बढ्दो अस्थिर वातावरण र बिग्रँदो शान्ति सुरक्षासमेतका कारण रोजगारीका अवसर ठप्प जस्तै भइरहेको छ् । बेरोजगारीका कारण देशबाट पलायन भइरहेको जनशक्ति रोक्न तथा व्यवस्थापन गर्ने कार्य निकै चुनौतीपूर्ण बन्दै गएको छ ।

- अर्थतन्त्रमा अधिक तरलताको अवस्था रहनु, वैदेशिक मुद्राको सञ्चिति बढ्दै जानु, सोको उत्पादनशील क्षेत्रमा

उपयोग हुन नसक्नु र बाह्य वातावरण अनुकूल नभई लगानीमैत्री वातावरण बन्न नसक्दा अन्ततः कुल ग्रार्हस्थ्य उत्पादनमा नै नकारात्मक असर पर्ने देखिन्छ । आर्थिक वर्ष २०८२/०८३ मा सरकारले ६ प्रतिशतको आर्थिक वृद्धि प्रक्षेपण गरे

तापनि पछिल्लो विकसित राजनीतिक तथा सामाजिक परिस्थितिसमेतका कारण उक्त लक्ष्य हासिल हुन सक्ने अवस्था

देखिँदैन । नेपालको आर्थिक वृद्धिदरका लागि विभिन्न अन्तराष्ट्रिय संस्थाहरूले भिन्न–भिन्न प्रक्षेपण गरेका छन् । विश्व

बैंकको Nepal Development Update (नोभेम्बर २०२५) अनुसार राजनीतिक अस्थिरता एवम् बढ्दो सामाजिक तनावका कारण यस आर्थिक वर्षमा आर्थिक वृद्धिदर लगभग २.१ प्रतिशत मात्र हुने अपेक्षा गरिएको छ, जुन अघिल्लो वर्षको करिब ४.६५ भन्दा निकै कम हो ।

अन्तमा

बैंकिङ क्षेत्रमा लगातार ब्यादर कम हुँदा पनि कर्जाको माग उल्लेख्य रूपमा बढ्न नसक्नु र कर्जाको उत्पादनशील क्षेत्रमा उपयोग हुन नसक्नु अर्थतन्त्रका लागि शुभ सङ्केत होइन । कर्जाको मागमा देखिएको दीर्घकालीन शिथिलताले नेपाली अर्थतन्त्रमा लगानी, उत्पादन, रोजगारी, उपभोग र आर्थिक वृद्धिमा नकारात्मक असर पारेको छ ।

यस्तो अवस्थामा निजी क्षेत्रमा प्रवाह हुने कर्जाको माग अभिवृद्धि गरी अर्थतन्त्र चलायमान बनाउन खुकुलो वा सहज मौद्रिक नीतिबाट मात्र सम्भव छैन । यसका लागि मौद्रिक नीतिभन्दा पनि सरकारले कार्यान्वयन गर्ने वित्त नीतिको बढी सान्दर्भिकता रहन्छ । बहुआयामिक नीतिगत पहल आवश्यक छ । यसका लागि पहिलो त निक्षेप र कर्जाको ब्याजदरलाई प्रक्षेपण योग्य स्थिर तुल्याई निजी क्षेत्रको विश्वास बढाउनुपर्छ ।

दोस्रो, सरकार तथा स्थानीय निकायसँगको समन्वयमा उत्पादनमूलक क्षेत्र (कृषि, उद्योग, ऊर्जा, साना तथा

मझौला कर्जा र निर्यातमुखी व्यवसाय लक्षित, सहुलियतपूर्ण र जोखिम–साझेदारीमा आधारित कर्जा कार्यक्रम विस्तार गर्नुपर्छ ।

तेस्रो, व्यसायमैत्री नीतिगत व्यस्था, कानुनी स्पष्टता, कर प्रणालीको सरलता र व्यवसाय वातावरण सुधारमार्फत लगानीकर्ताको मनोबल बढाउन आवश्यक छ ।

चौथो, कर्जा सुरक्षण, रोजगारी र उत्पादनमूलक क्षेत्रमा ब्याज अनुदान र परियोजनाको छनौट र प्राथमिकीकरणमा सरकारी

भूमिका सुदृढ गर्नुपर्छ । साथै विगतमा बैंक तथा वित्तीय संस्थाले प्रवाह गरेका कर्जाहरूको गुणस्तर मापन र निष्क्रिय कर्जा व्यवस्थापनका लागि रणनीतिक कदम चाल्नु आवश्यक हुन्छ । असुलीका क्रममा सरकारका निकायले गर्नुपर्ने सहयोग र समन्वय, न्यायिक प्रक्रियालाई छिटो टुङ्गोमा पु¥याउने संयन्त्रको विकास, कानुनी अधिकारसहितको सम्पत्ति व्यस्थापन कम्पनीको स्थापना लगायतका विषयमा सरोकारवालाहरूको ध्यान पुग्नु आवश्यक छ।

बैंकिङ कारोबारलाई थप पारदर्शी बनाउँदै कुनै पनि राजनीतिक एवम् समूहगत स्वार्थमा प्रयोग हुन नदिने वातावरण तयार गर्ने काम राज्यको हो । तर हाल ऋणी र बैंकका कर्मचारीहरूबिच बढिरहेको असमझदारीका कारण समस्या बनिरहेको कर्जा असुली कार्यमा सुधार ल्याउन सबै सरोकारवालाहरूको पहलमा बैंक–व्यवसायीबिच आपसी समन्वय र सद्भावको वातवारण निर्माण गर्नु अपरिहार्य छ ।