१. पृष्ठभूमि

सामान्य अर्थमा ‘डिजिटाइजेसन’ भन्नाले भौतिक रूपमा सम्पन्न गर्न सकिने कार्यलाई कम्प्युटर वा यस्तै प्रकारका प्रविधिजन्य उपकरणको प्रयोग गरेर कम समयमा सरल र सहज रूपमा सम्पादन गर्ने कार्यलाई बुझिन्छ।

केही समय अगाडिसम्म डिजिटाइजेसन शब्दले कम्प्युटर वा यस्तै प्रकारका उपकरणको प्रयोग गरी भौतिक रूपमा रहेका सूचना तथा कागजातलाई अभौतिक रूपमा स्टोर गर्ने कार्यलाई मात्र बुझाउँथ्यो । तर सूचना र प्रविधिको तीव्र विकाससँगै यसको दायरा र परिभाषा पनि फराकिलो भएको छ ।

सेन्ट्रलाइज्ड केवाईसी कार्यान्वयन चरणमा, पटक-पटक फारम भर्नुपर्ने झन्झट अन्त्य हुँदै

आज रोबोटिक्स तथा आफै सिक्न र सोच्न सक्ने क्षमता भएको आर्टिफिसियल इन्टेलिजेन्सको दैनिक प्रयोग अपरिहार्य भइसकेको छ । नेपाल जस्तो विकासोन्मुख देशका लागि डिजिटाइजेसन अवसर मात्र नभई आवश्यकता पनि हो ।

सूचना र प्रविधिको प्रयोगले केही समय अघिसम्म असम्भव लाग्ने कार्य आज केही सेकेण्डमै सम्भव हुन थालेका छन् । आर्थिक क्रियाकलापमा डिजिटल टेक्नोलोजीको प्रयोग आजको अपरिहार्य जस्तै बनिसकेको छ ।

डिजिटल मुद्रा ल्याउन केन्द्रीय बैंकको तयारी कस्तो छ ? यस्ता छन् सीबीडीसीका फाइदाहरू

Digital Wallet, Mobile Banking, e-Commerce, Gig Work, Broadband Internet, Fintech, MedTech, EdTech, RegTech, SupTech जस्ता प्रविधिले दैनिक जीवनयापन कार्य सहज बनाउनुका साथै सेवा प्रदायकलाई कम समयमा गुणस्तरीय सेवा प्रदान गर्न, रोजगारी सिर्जना गर्न र नियामकीय निकायलाई नियमन तथा सुपरिवेक्षण कार्यमा पनि सहजता प्रदान गरेका छन् ।

यस लेखमा नेपालमा डिजिटाइजेसनको इतिहास, यस क्षेत्रको विकासका लागि नेपाल सरकार र नेपाल

राष्ट्र बैंकद्वारा अवलम्बन गरिएका रणनीति तथा नीतिगत प्रयास र बैंकिङ क्षेत्रमा डिजिटाइजेसनको पछिल्लो अवस्था एवम् डिजिटाइजेसनले अर्थतन्त्रमा सिर्जना गरेका अवसर र चुनौतीबारे सङ्क्षेपमा चर्चा गर्ने प्रयास गरिएको छ ।

२. डिजिटाइजेसनमा नेपालको अवस्था

सन् २०२३ मा २.५ ट्रिलियन अमेरिकी डलर रहेको विश्वका मुख्य डिजिटल प्रविधिसँग सम्बन्धित विश्व अर्थतन्त्रको आकार सन् २०३३ मा १६.४ ट्रिलियन अमेरीकी डलर (आर्टिफिसियल इन्टेलिजेन्सको मात्र ४.८ ट्रिलियन) पुग्ने अनुमान छ (UNCTAD)।

अन्तर्राष्ट्रिय मुद्रा कोषको एक अध्ययनले विश्वव्यापी रोजगारीमा करिब ४० प्रतिशत प्रभाव आर्टिफिसियल इन्टेलिजेन्सले पार्न सक्ने देखाएको छ। यसमा ६० प्रतिशत विकसित अर्थतन्त्र, ४० प्रतिशत उदीयमान बजार र २६ प्रतिशत न्यून आय भएका देशको रोजगारीमा असर पर्ने देखिएको छ (AI Will Transform the Global Economy. Let’s Make Sure It Benefits Humanity, 2024)।

सन् २०२३ मा विश्वका १९३ देशमा नेपाल सरकारको AI Readiness Index १५० औँ स्थानमा छ । राष्ट्रिय आर्टिफिसियल इन्टेलिजेन्स (एआई) नीति, २०८२ ले उक्त स्थानलाई ५०औँ मा पु¥याउने लक्ष्य राखेको छ। सूचना तथा सञ्चार प्रविधिलाई अधिकतम उपयोग गरी देशको आर्थिक सामाजिक विकास गर्न डिजिटल नेपाल फ्रेमवर्क, २०७६ ले जोड दिएको देखिन्छ ।

यसमा ‘फाइब–जी’ विस्तार, राष्ट्रिय अप्टिकल फाइबर नेटवर्कको विकास तथा सबै क्षेत्रमा हाई–स्पिड इन्टरनेटको पहुँच सुनिश्चित गरी डिजिटल कनेक्टिभिटी विस्तार गर्ने, डिजिटल वित्तीय सेवाको विस्तार, उद्यमशीलता प्रवद्र्धनका लागि सार्वजनिक निजी साझेदारीलगायतका विषय समेटिएका छन् ।

यसैगरी, एआईलाई आर्थिक सामाजिक क्षेत्रमा अधिकतम उपयोग गरी कुल गार्हस्थ्य उत्पादनमा सूचना प्रविधि क्षेत्रको योगदान थप एक प्रतिशतले वृद्धि गर्ने, पाँच वर्षमा एआई क्षेत्रमा कम्तीमा पाँच हजार दक्ष जनशक्ति उत्पादन गर्ने, सबै प्रदेशमा ‘एआई एक्सिलेन्स सेन्टर’ स्थापना गर्ने जस्ता लक्ष्य ‘राष्ट्रिय आर्टिफिसियल इन्टेलिजेन्स (एआई) नीति, २०८२’ ले राखेको देखिन्छ ।

सूचना तथा सञ्चार प्रविधिको तीव्र विकास र व्यापकतासँगै यसबाट सिर्जना हुनसक्ने सुरक्षा चुनौतीलाई सम्बोधन गर्न ‘राष्ट्रिय साइबर सुरक्षा नीति, २०८०’ जारी गरिएको छ। नेपाल दूरसञ्चार प्राधिकरणको प्रतिवेदनअनुसार २०८२ पुससम्म कुल जनसङ्ख्याको १०२.५ प्रतिशतले फोन सेवा (Voice Service) प्रयोग गरिरहेको देखिन्छ, जसमा मोबाइल फोनको हिस्सा १०१ प्रतिशत रहेको छ ।

यसै गरी, इन्टरनेट ब्रोडब्याण्ड सेवा प्रयोगकर्ता (Subscription का आधारमा) कुल ४ करोड २० लाख रहेका छन्, जुन कुल जनसङ्ख्याको १४४ प्रतिशत हुन आउँछ । सन् २०१८ मा करिब ९३ लाख फेसबुक प्रयोगकर्ता र ६४ लाखभन्दा बढी युट्युवमा दर्ता भएकोमा सन् २०२६ को आरम्भसम्म आइपुग्दा फेसबुक प्रयोगकर्ताको सङ्ख्या करिब एक करोड ५० लाख पुगिसकेको र सोही अनुपातमा युट्युव अकाउन्ट पनि रहेको अध्ययनहरूले देखाएका छन् ।

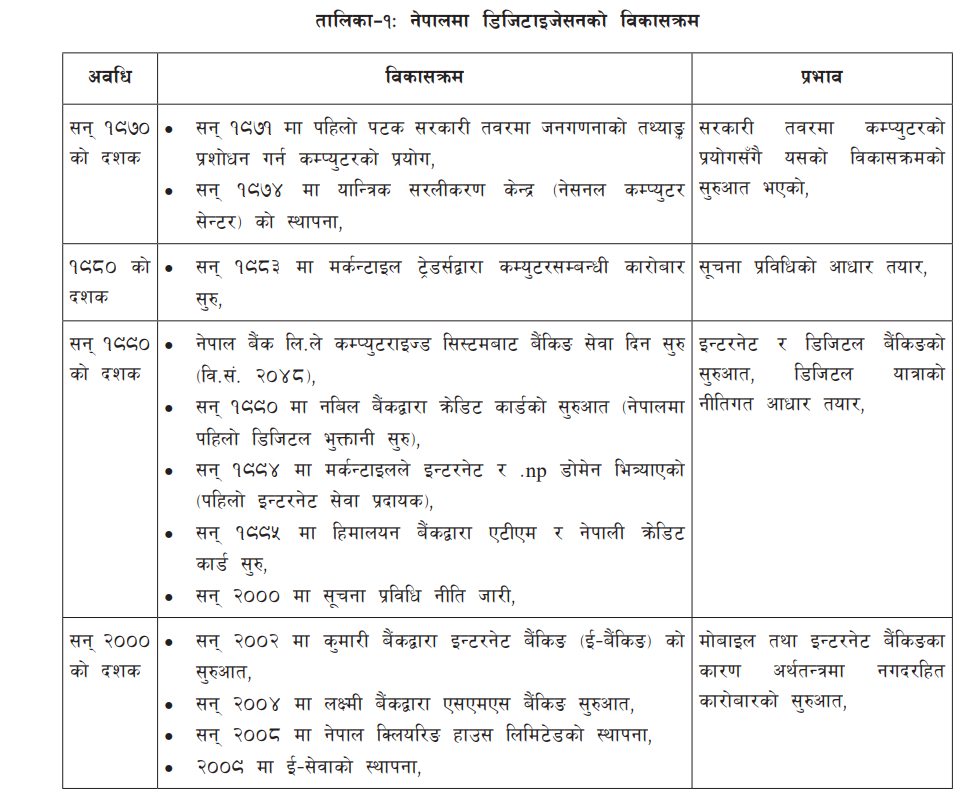

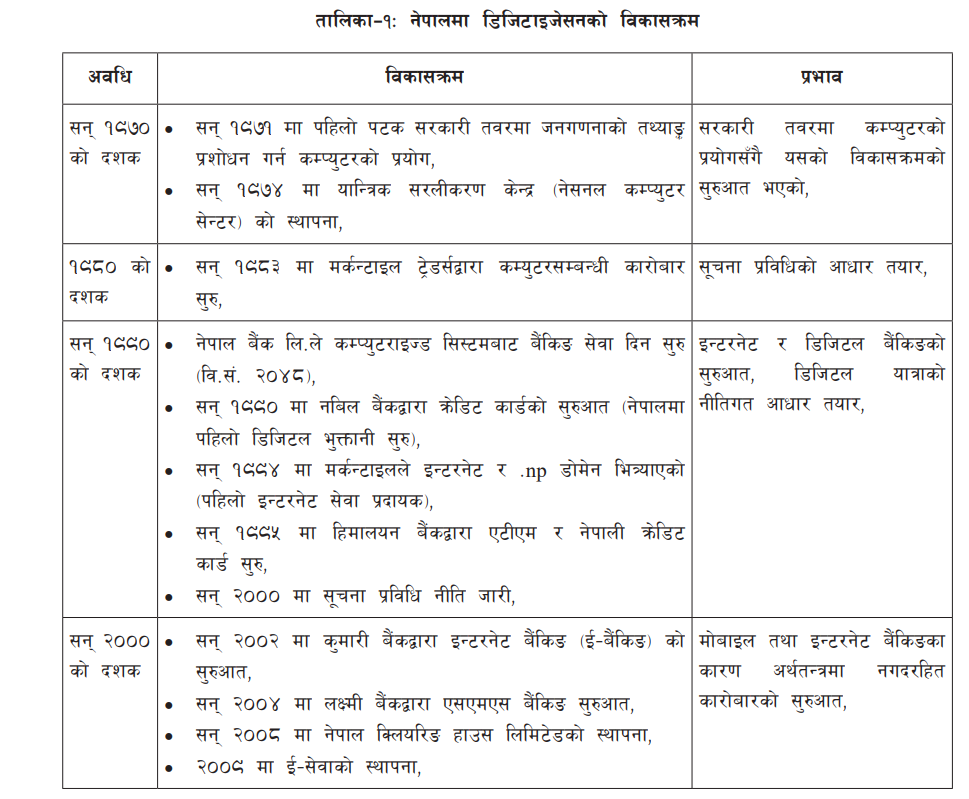

कोभिडयताको समयमा फेसबुक, टिकटक, इन्स्टाग्राम जस्ता सामाजिक सञ्जालकै भरमा कतिले अनलाइन व्यापार गरी जीविकोपार्जन पनि गरिरहेका छन् । नेपालमा डिजिटाइजेसनको सुरुआतदेखि हालसम्मको विकासक्रमलाई सङ्क्षिप्त रूपमा निम्नानुसार उल्लेख गर्न सकिन्छ :

३. नेपालमा डिजिटल बैंकिङको विकास

नेपालमा डिजिटल बैंकिङको सुरुआत सन् १९९० को दशकमा एटीएम र क्रेडिट कार्डको प्रयोगबाट भएको थियो । सन् २००० मा इन्टरनेट बैंकिङ र २००४ तिर एसएमएस बैंकिङ सेवा सुरु भई ग्राहकलाई आधारभूत डिजिटल सेवा प्रदान गरेको पाइन्छ ।

पछिल्लो दशकमा स्मार्ट फोनको तीव्र प्रयोगसँगै यसको विकासले पनि गति लिएको छ । यस अवधिमा मोबाइल बैंकिङ र वालेट जस्ता सेवाहरू सर्वसाधारणको दैनिक जीवनमा प्रवेश गरे । कोभिड–१९ महामारीका कारण भौतिक रूपमा बैंकिङ सेवा लिनेदिने अवस्था नरहँदा डिजिटल बैंकिङ अपरिहार्य बन्यो ।

यस अवधिमा मोबाइल बैंकिङ, क्यूआर भुक्तानी, कनेक्ट आईपीएस जस्ता प्लेटफर्मको अत्यधिक प्रयोगले नगदरहित कारोबारलाई बढावा दिन मद्दत ग¥यो । डिजिटाइजेसनलाई बढावा दिन नेपाल सरकार र नेपाल राष्ट्र बैंकले विभिन्न ऐन, नीति तथा कार्यविधि तयार गरी यसतर्पm कार्य गरिरहेका छन् ।

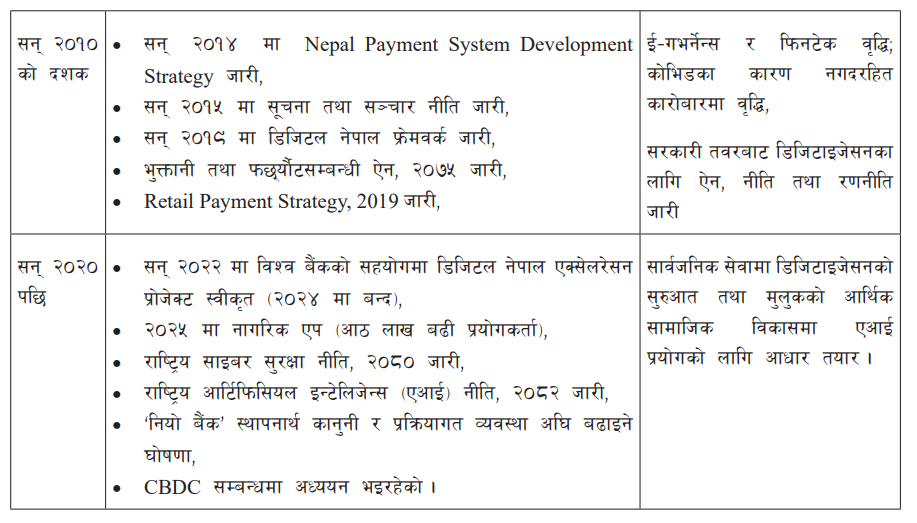

यसै सन्दर्भमा भुक्तानी तथा फस्र्यौट ऐन, २०७५ र ठूलो रकमको भुक्तानीका लागि आरटीजीएस सञ्चालनमा ल्याइएको सुरुआत भएको देखिन्छ । डिजिटाइजेसनका सम्बन्धमा नेपाल सरकारको आफ्नो अवधारणासहित ‘डिजिटल नेपाल फ्रेमवर्क, २०७६’ तयार गरी कार्यान्वयनमा रहेको छ ।

यसले डिजिटल प्रविधिको उपयोगबाट सेवा प्रवाह, उत्पादन र उत्पादकत्वमा अभिवृद्धि गरी अर्थतन्त्रका बृहत्तर आयामहरूको रूपान्तरणका साथै आधुनिकीकरण गर्ने लक्ष्य राखेको छ। उक्त फ्रेमवर्कले सूचना तथा सञ्चार प्रविधिको प्रयोग गरी अर्थतन्त्रका विभिन्न आठ वटा मुख्य क्षेत्रहरू क्रमशः ‘डिजिटल फाउन्डेसन’, कृषि, स्वास्थ्य, शिक्षा, ऊर्जा, वित्त, पर्यटन र सहरी पूर्वाधार तथा विभिन्न ८० वटा उप–क्षेत्रलाई समेटेको छ ।

यसैगरी, डिजिटल नेपाल फ्रेमवर्क २.० तर्जुमाको क्रममा छ। मुलुकको आर्थिक–सामाजिक विकासका निम्ति सूचना र प्रविधिको विकास अपरिहार्य रहन्छ। विश्व बैंकको एक अध्ययनअनुसार इन्टरनेटमा हुने प्रत्येक १० प्रतिशतको वृद्धिले १.३ प्रतिशतको आर्थिक वृद्धि हासिल गर्न मद्दत गर्दछ । नेपालले डिजिटाइजेसनको क्षेत्रमा गरेको कुल लगानी यकिनका साथ भन्न सक्ने स्थिति नभए तापनि सरकारी तथा निजी क्षेत्रको ठूलो लगानी भएको देखिन्छ।

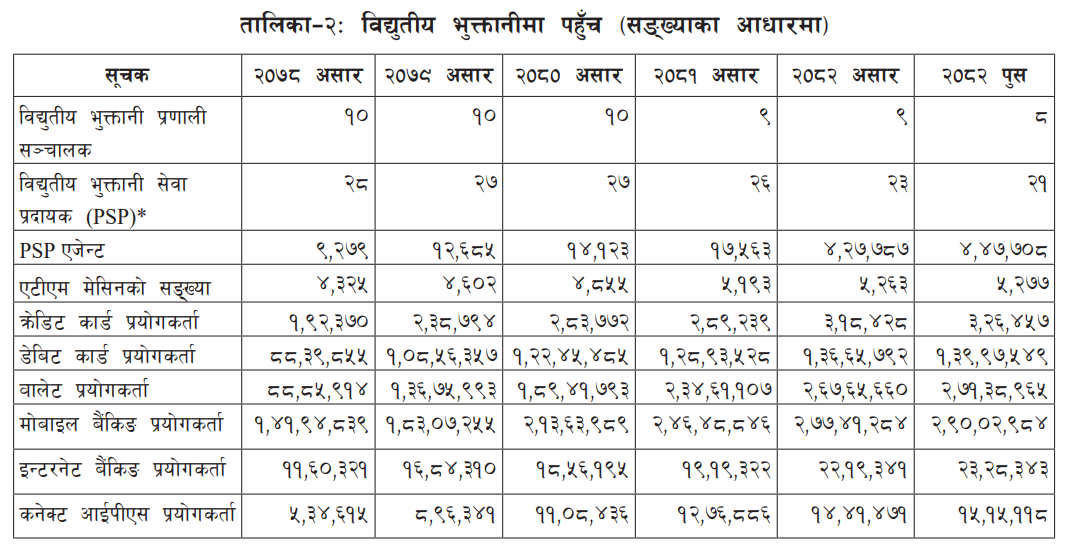

विकासशील राष्ट्रमा स्तरोन्नति भएसँगै आउन सक्ने चुनौतीको सामान गर्न पनि नेपालले डिजिटाइजेसनमा थप लगानी गर्नुपर्ने देखिन्छ। नेपाल सरकार तथा नेपाल राष्ट्र बैंकको लगातारको प्रयासस्वरूप पछिल्लो पाँच वर्षमा डिजिटल भुक्तानी सम्बद्ध सूचकहरूको अवस्था देहायबमोजिम रहेको देखिन्छ।

ताालिका–२ मा पछिल्लो पाँच वर्षमा वित्तीय सेवा प्रदान गर्ने एजेन्टको सङ्ख्या भने करिब ४८ गुणाले बढेको देखिन्छ । यसै गरी, डिजिटल वालेट र कनेक्ट आईपीएस प्रयोगकर्ताको सङ्ख्यामा करिब तीन गुणाले वृद्धि हुँदा एटीएम मेसिन, क्रेडिट कार्ड, मोबाइल बैंकिङ, इन्टरनेट बैंकिङ प्रयोगकर्ताको सङ्ख्यामा दुई गुणाले वृद्धि भएको देखिएको छ। विद्युतीय भुक्तानी प्रणाली सञ्चालक र भुक्तानी सेवा प्रदायकको सङ्ख्यामा केही कमी आएको देखिन्छ।

तालिका–३ मा २०७८ असार मसान्तको तुलनामा २०८२ असार मसान्तमा क्यूआरमा आधारित भुक्तानी रकम ४,६२५ प्रतिशतले वृद्धि भएको छ । यसै गरी, मोबाइल बैंकिङ, डिजिटल वालेट, आरटीजीएसमार्फत हुने भुक्तानी क्रमशः ९९०, ३४२ र २६४ प्रतिशतले वृद्धि भएको देखिन्छ।

४. डिजिटाइजेसनः अवसर र चुनौती

सूचना प्रविधिको क्षेत्रमा भएको परिवर्तनबाट नेपालको अर्थतन्त्रले डिजिटाइजेसनको क्षेत्रमा धेरै अवसर प्राप्त गरेको भए तापनि यो जोखिम र चुनौती रहित भने देखिँदैन ।

४.१ अवसर

प्रविधिको उचित प्रयोग र डिजिटल रूपान्तरणको माध्यमबाट डिजिटाइजेसन, एआई र ई–कमर्सले उत्पादकत्व बढाउने, रोजगारीका अवसर सिर्जना गरी अर्थतन्त्रलाई आत्मनिर्भरतातर्पm लैजान मद्दत गर्नुका साथै निर्यात वृद्धिको सम्भावनासमेत रहन्छ ।

नेपालको सन्दर्भमा यसले राष्ट्रिय अर्थतन्त्रलाई विश्व बजारसँग सहज पहुँच पु¥याउन मद्दत गरको छ । डिजिटाइजेसनको उचित उपयोगबाट व्यापारमा स्वतः उदारीकरण हुने, डिजिटल सेवाको निर्यात गर्न सकिने, पर्यटन र श्रम बजारमा हुने डिजिटाइजेसनबाट अर्थतन्त्रमा विदेशी मुद्रा प्राप्तिको आधार तयार हुन सक्छ ।

- डिजिटाइजेसनले सरकारी तथा बैंकिङ सेवा प्रवाहलाई छिटो, सरल र प्रभावकारी बनाएको छ । अनलाइन कर दर्ता र कर भुक्तानी, बैंकहरूमा अनलाइन खाता खोल्ने, मोबाइल बैंकिङ र इन्टरनेट बैंकिङ जस्ता सेवाले सेवाग्राहीको समय बचत गर्नुका साथै कार्यालयमा हुने सेवाग्राहीको भौतिक उपस्थितिको भीडसमेत घटाएको छ ।

- मोबाइल वालेट, शाखारहित बैंकिङ, इन्टरनेट बैंकिङ प्रणालीले ग्रामीण तथा दुर्गम क्षेत्रका नागरिकलाई औपचारिक वित्तीय प्रणालीमा समेट्न सहयोग पु¥याएको छ ।

- सार्वजनिक खरिद प्रणाली, एकल खाता प्रणाली जस्ता भुक्तानी प्रणालीका कारण सार्वजनिक लेनदेन र निर्णय प्रक्रियामा पारदर्शिता ल्याएको छ, जसले भ्रष्टाचार न्यूनीकरणमा सहयोग पु¥याउँछ ।

- बैंकहरूले प्रयोग गर्ने Core Banking System (CBS) प्राप्त गर्न सकिने तथा Big Data Supervisory Information System र Credit Information Bureau) जस्ता प्रविधिको प्रयोगबाट अध्ययन/अनुसन्धान गर्न, तथ्यमा आधारित नीति निर्माण तथा नियमन कार्यलाई प्रभावकारी बनाउन मद्दत गरेको छ। यसले जोखिम व्यवस्थापन र

वित्तीय स्थायित्व कायम गर्न सहयोग गरेको छ। - डिजिटल अभिलेख व्यवस्थापन, अनलाइन रिपोर्टिङ, ई–फाइलिङ जस्ता प्रणालीको प्रयोगले कागजी काम घट्दा सरकारी कार्यालय र बैंकहरूको सञ्चालन लागत घटेको छ। जसका कारण लागत न्यूनीकरण र स्रोतको सदुपयोग भएको छ ।

- ATM, QR Payment, Connect IPS डिजिटल कर्जा आवेदन र अनलाइन ग्राहक सेवा जस्ता सेवाग्राहीमैत्री

बैंकिङ प्रणालीको विकासका कारण बैंकिङ सेवालाई २४/७ को स्वरूपमा उपलब्ध गराएको छ । - सुशासन प्रवद्र्धन, पारदर्शिता अभिवृद्धि र भ्रष्टाचारजन्य कार्य निरुत्साहित हँुदै जान्छ । नेपालमा बैंकिङ तथा सार्वजनिक क्षेत्रमा डिजिटाइजेसनले सेवा प्रवाहमा सुधार, पारदर्शिता, वित्तीय समावेशीकरण र आर्थिक विकासमा महŒवपूर्ण भूमिका खेलेको छ । नेपाल सरकार र राष्ट्र बैंकको पहलले डिजिटल नेपाल निर्माणतर्फ देशलाई अगाडि बढाइरहेका छन्।

४.२ जोखिम तथा चुनौती

- सूचना तथा प्रविधिको उचित प्रयोग गर्न नसकेमा वा त्यसबाट हुनसक्ने नकारात्मक असरलाई न्यूनीकरण गर्न नसकेमा अर्थतन्त्रले ठूलो मूल्य चुकाउनुपर्ने हुन सक्छ।

- अर्थतन्त्रका अधिकांश गतिविधि डिजिटल माध्यममा सरेसँगै साइबर आक्रमण, ह्याकिङ र डाटा चोरीको जोखिम बढेको छ । यसबाट बैंकिङ क्षेत्र, भुक्तानी प्रणाली तथा सरकारी डाटाबेस प्रणालीमा साइबर सुरक्षा जोखिम आउन सक्छ ।

- डिजिटाइजेसनले ठूलो परिमाणमा व्यक्तिगत तथा वित्तीय डाटा सङ्कलन गर्छ, जसको दुरुपयोग वा चुहावट हुने सम्भावना रहन्छ । यसबाट डाटा गोपनीयता र दुरुपयोगका कारण सार्वजनिक विश्वास घट्ने, ठगी बढ्ने र उपभोक्ता अधिकार प्रभावित हुने सम्भावना रहन्छ।

- डिजिटल पहुँच, इन्टरनेट सुविधा र डिजिटल साक्षरतामा हुने असमानताले समाजका सबै वर्गले डिजिटाइजेसनको लाभ समान रूपमा लिन नसक्दा डिजिटल विभाजनको अवस्था रहन सक्छ ।

- बढ्दो डिजिटाइजेसन र एआईको प्रयोगले परम्परागत र कम सीप आवश्यक पर्ने रोजगारी विस्थापित गर्ने जोखिम रहन्छ । यसले पुनः नयाँ सीप विकास नगरेसम्म संघर्षमयी बेरोजगारी र सामाजिक अस्थिरता बढ्ने जोखिम रहन्छ ।

- प्रविधिमा अत्यधिक निर्भर रहँदा डिजिटल प्रणालीमा केही समस्या आएमा वा सेवा अवरुद्ध हुँदा सम्पूर्ण आर्थिक गतिविधि ठप्प हुन सक्छ ।

- डिजिटल भुक्तानी, फिनटेक र अनलाइन बैंकिङले वित्तीय झट्कालाई छिटो फैलाउन सक्ने भएकाले अत्यधिक डिजिटाइजेसनबाट वित्तीय स्थायित्वमा जोखिम हुन सक्छ ।

- इतिहासलाई हेर्दा कानुनी तथा नियामकीय संरचनाभन्दा प्रविधिको विकास दर छिटो भएको देखिन्छ । यस्तो अवस्थामा नियामकीय निकायको नीति तथा नियमन कमजोर भएमा उपभोक्ता संरक्षण र वित्तीय अनुशासनमा समस्या हुन सक्छ ।

- डिजिटल सेवा र यस्ता किसिमका प्लेटफर्म भौतिक सीमामा नबाँधिने भएकाले पुँजी प्रवाह, कर प्रणाली र मौद्रिक नीति कार्यान्वयनमा चुनौती आउन सक्छ। यसले सरकारबाट जारी गरिएका नीतिको प्रभावकारिता पनि कम गर्न सक्दछ ।

५. अबको गन्तव्य

विश्वका सर्वाधिक डिजिटाइज्ड इस्टोनिया, डेनमार्क, जर्मनी, दक्षिण कोरिया जस्ता मुलुकहरूबाट पाठ सिकेर यस क्षेत्रमा अगाडि बढ्नु आजको आवश्यकता हो। यी मुलुकले प्रविधिको प्रयोगका सम्बन्धमा अवलम्बन गरेका रणनीति पहिचान गरी हामीले पनि अनुसरण गर्न आवश्यक छ, जसमा डिजिटल साक्षरतामा जोड दिने, राष्ट्रिय परिचयपत्रको प्रयोगलाई फराकिलो बनाउने, विद्यालय स्तरबाटै प्राविधिक शिक्षालाई प्रवद्र्धन गर्न मानवीय र भौतिक पूर्वाधार विकासमा जोड दिने, अन्तरक्रियात्मक प्लेटफर्महरूको विकास गर्ने जस्ता रणनीतिहरू अवलम्बन गर्न आवश्यक देखिन्छ।

यसै गरी, तयार भएका नीति तथा कार्यक्रमको प्रभावकारी कार्यान्वयनमा अन्तरनिकाय समन्वयात्मक भूमिका, दिगो पूर्वाधार विकासमा व्यापक लगानी र सुशासनमा जोड दिन आवश्यक देखिन्छ।

६. निष्कर्ष

नेपालले डिजिटाइजेसनको विकासका लागि तयार गरेको नीतिगत व्यवस्थाको पूर्ण कार्यान्वयन, आवश्यक पूर्वाधारको विकास तथा दक्ष जनशक्तिको विकास गर्नसके यसले अर्थतन्त्रको विकासका लागि महत्वपुर्ण भूमिका निर्वाह गर्न सक्छ । प्रविधिको विकाससँगै नगदरहित समाजको परिकल्पना धैर टाढा छैन। सन् २०२५ सम्म विश्वका १० देशले (तीन देशले पूर्ण रूपमा र अन्यले चरणबद्ध रूपमा) केन्द्रीय बैंक डिजिटल मुद्रा (CBDC) प्रयोगमा ल्याइसकेका छन्, ४९ देशले यसको ‘पाइलट टेष्ट’ गरिरहेका छन् ।

नेपाल राष्ट्र बैंकले पनि CBDC को प्रयोगबार अध्ययन गरिरहेको छ। नेपाल सरकार, विभिन्न सार्वजनिक निकाय र बैंक तथा वित्तीय संस्था पनि आ–आफ्ना सेवा प्रवाहलाई सहज र सरल बनाउन प्रविधिको प्रयोग गरी पूर्ण डिजिटलाइज्ड सेवा प्रवाह गर्न प्रयासरत देखिन्छन्।

यसले कागजरहित कार्यालय र फेसलेस सार्वजनिक सेवालाई टेवा दिइरहेको देखिन्छ। डिजिटाइजेसनको प्रयोगसँगै कमजोर प्रविधिगत विकास तथा उपलब्ध प्रविधिको गलत प्रयोगका कारण उत्पन्न हुनसक्ने जोखिमलाई समयमै सम्बोधन नगरमा बैंक बैंकिङ क्षेत्र, भुक्तानी प्रणाली वा सरकारी डाटाबेस प्रणालीमा साइबर सुरक्षा चुनौती देखिन सक्ने भएकाले आर्थिक, वित्तीय तथा सामाजिक स्थायित्वमै गहिरो प्रभाव पर्न सक्छ । जसबाट वित्तीय समावेशीकरण र सुशासनमा चुनौती उत्पन्न हुन सक्छ ।

त्यसैले सन्तुलित नीति, सुदृढ नियमन र डिजिटल साक्षरताको विस्तार अपरिहार्य छ । डिजिटाइजेसनका लागि आवश्यक स्रोत र पूर्वाधारको अभाव, दक्ष जनशक्तिको अभाव, नीतिगत समन्वय नहुनु, कमजोर साइबर सुरक्षा र सरकारी प्राथमिकताको कमी जस्ता चुनौतीका बाबजुद नेपालले आधुनिक प्रविधिको प्रयोगमा जुन रफ्तार लिएको छ, त्यसलाई थप उचाइमा पु¥याउनका निम्ति मौजुदा नीतिको प्रभावकारी कार्यान्वयन, डाटा र पूर्वाधारमा लगानी, विद्यालय तहदेखि नै एआई शिक्षामा जोड दिनसके प्रविधिको प्रयोगबाट देशको आर्थिक विकासमा टेवा पुग्ने देखिन्छ।