बैंक तथा वित्तीय संस्थासँग तत्काल प्रयोग गर्न सकिने नगद तथा नगद सरहको सम्पत्ति आवश्यकताभन्दा बढी हुनु अधिक तरलता हो । अधिक तरलताको कर्जासँग सिधा सम्बन्ध रहन्छ। निक्षेपको अंश अधिक र कर्जाको अंश तुलनात्मक रूपमा कम हुनु भनेको कर्जा निक्षेप अनुपात कम हुनु हो। कर्जा निक्षेप अनुपातलाई सिडी रेसियो भन्ने गरिन्छ।

बैंक तथा वित्तीय संस्थाहरूमा रहेको निक्षेप रकमको कति प्रतिशत रकम कर्जा प्रवाह गरेका छन् भन्ने अनुपात देखाउने एउटा इन्डिकेटर हो । सिडी रेसियो बढी हुँदा र कम हुँदा विभिन्न पक्षहरू प्रभावित हुने गर्दछन् । वित्तीय संस्थाले कर्जा अत्यधिक रूपमा लगानी गरेको अवस्थामा ब्याज प्राप्त भई नाफा आर्जन त हुन्छ तर यसले तरलतामा समस्या आउन सक्छ । सिडी रेसियो कम हुँदा ब्याज आम्दानी कम हुन्छ । तसर्थ वित्तीय अवस्थामा सन्तुलन कायम गर्न नियामक निकाय नेपाल राष्ट्र बैंकले सिडी रेसियोको सीमा निर्धारण गर्दछ ।

नियामक निकायले तोकिदिएको सीमाभन्दा बढी भएमा बढी भएको अनुपातको निश्चित प्रतिशत शुल्क लाग्ने व्यवस्था रहेबमोजिम समय समयमा कतिपय बैंक तथा वित्तीय संस्थाहरूले यस्तो शुल्क तिरेको देखिन्छ। नियामक निकायले निर्देशन गरेका नियम पालना नगर्नु राम्रो विषय होइन, किनकि यसले वित्तीय अनुशासनको अवहेलना भएको इङ्गित गर्दछ। निश्चित सीमाभित्र रहेर निक्षेप तथा कर्जाको प्रभावकारी परिचालन गरी संस्थागत उद्देश्य हासिल गर्नु बैंक तथा वित्तीय संस्थाको सफलता मानिन्छ।

हालको अवस्था वर्तमान परिदृश्यलाई हेर्ने हो भने विगत केही समय अगाडिदेखि वित्तीय संस्थाहरूमा अधिक तरलता जम्मा भएको अवस्था रहेको छ, जसको व्यवस्थापनको पहिलो पक्ष लगानी रहेको हुन्छ। लगानीको मागमा कमी रहेकाले सिडी रेसियो पनि कम नै रहन गएको छ।

अधिक तरलता व्यवस्थापन भन्नु र सिडी रेसियो व्यवस्थापन भन्नु पर्यावाची शब्दभन्दा फरक पर्दैन । सिडी रेसियो बढाउने नाममा सर्वसाधारणबाट सङ्कलन भएको रकम जथाभावी रूपमा लगानी गर्नाले समयमा असुलउपर हुन नसक्दा निष्क्रिय कर्जाको अनुपात बढ्ने गर्दछ । सुरक्षित लगानीसहितको सिडी रेसियोको सन्दर्भलाई विस्तृत रूपमा हेर्ने हो भने तरलताको पर्याप्तता तथा सङ्कुचनले पनि अनुपात तलमाथि हुने गरेको देखिन्छ ।

बजारमा तरलता सङ्कुचन भएको अवस्थामा सिडीको अनुपात बढी हुने र पर्याप्त तरलताको अवस्थामा सिडीको अनुपात कम रहने गरेको तथ्याङ्कको विश्लेषणबाट देख्न सकिन्छ । पछिल्लो समय वित्तीय क्षेत्रको अवस्थालाई हेर्दा अर्थतन्त्रमा रेमिट्यान्स रकम भित्रिएको, आयात व्यापार तुलनात्मक रूपमा केही कम भएको, लगानीका सम्भावना नदेखिएको तथा भइरहेका व्यवसाय तथा उद्यमहरूमा शिथिलता आएको अवस्थाका कारण बैंक तथा वित्तीय संस्थाहरूमा निक्षेप बढ्न गएको अवस्था रहेको छ।

बैंक तथा वित्तीय संस्थाहरूमा अधिक तरलताको अवस्था र तरलता अधिक हुनुका कारणहरू निम्न तालिकाहरूबाट हेर्न सकिन्छ।

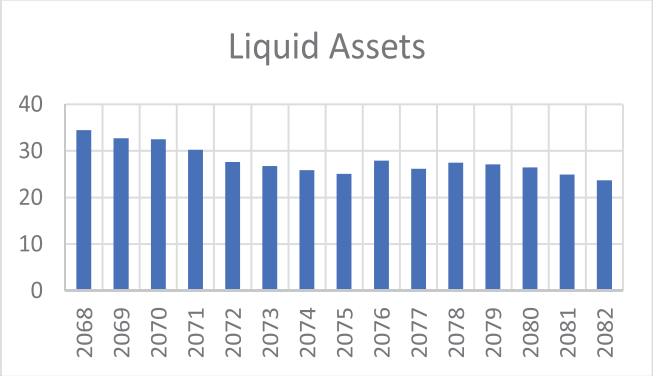

१. तरलताको अवस्था

तरलताको अवस्थालाई हेर्ने हो भने विगत १४ वर्षको अवधिलाई अध्ययन गर्दा पर्याप्त तरलता रहेको अवस्था देखिन्छ । करिब २४ प्रतिशत तरलता बैंक तथा वित्तीय संस्थामा रहेको अवस्था छ। तरलताको अवस्था हेर्दा २०८२ कात्तिकसम्म आइपुग्दा तरलता २३.४१ प्रतिशत रहेको छ, जुन असार मसान्तमा २३.७३ प्रतिशत रहन गएको थियो । लगानीका पर्याप्त अवसर तथा मागमा कमी आएका कारण यो अवस्था सृजना भएको देखिन्छ।

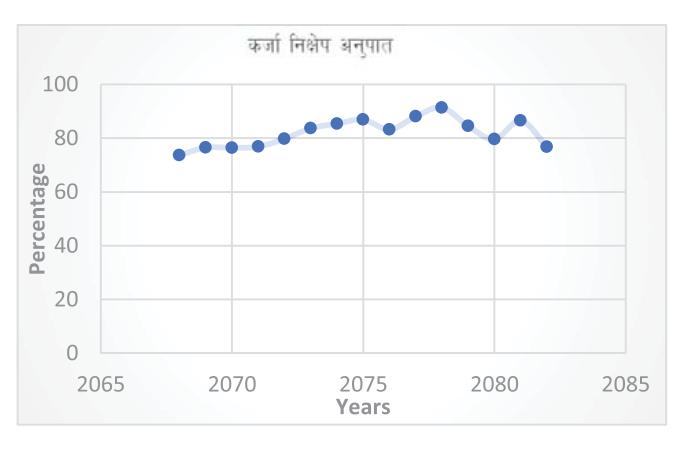

२. कर्जा निक्षेप अनुपात

कर्जा निक्षेप अनुपातको अवस्थालाई हेर्दा बैंक तथा वित्तीय संस्थाको कर्जा निक्षेप अनुपात ११ वर्ष अगाडिको अवस्थामा

रहेको चार्टबाट देख्न सकिन्छ । २०८२ कात्तिकसम्म आइपुग्दा कर्जा निक्षेप अनुपात ७५ प्रतिशत रहेको छ, जुन असार मसान्तमा ७६.७९ प्रतिशत रहेको थियो । अबको केही समय पनि यस्तै अवस्था रहन सक्ने अवस्था रहेको हँुदा यसको प्रभाव अझै लम्बिएर जाने निश्चितप्रायः देखिन्छ।

यस्तो अवस्थालाई बैंक तथा वित्तीय संस्थाहरूले कसरी व्यवस्थापन गरी अगाडिको बाटो तय गर्दछन् हेर्न भने बाँकी नै छ।

यस्तो अवस्थालाई बैंक तथा वित्तीय संस्थाहरूले कसरी व्यवस्थापन गरी अगाडिको बाटो तय गर्दछन् हेर्न भने बाँकी नै छ।

३. ठुलो परिमाणमा रेमिट्यान्स जम्मा हुनु

२०७८ सालदेखि यता हरेक वर्ष उच्चदरमा रेमिट्यान्स वृद्धि भएको देखिन्छ । २०८२ साल कात्तिक महिनासम्म ६ खर्ब ८७ अर्ब १३ करोड रेमिट्यान्स आइसकेको छ । जुन रकम गत वर्षको सोही अवधिको तुलनामा ७.३ प्रतिशतले बढी रहेको देखिन्छ। बैंक तथा वित्तीय संस्थाहरूमा निक्षेप रकम बढ्ने तथा सुरक्षित लगानी गर्ने क्षेत्रहरू पहिचान हुन नसक्दा यसको प्रभाव बैंक तथा वित्तीय संस्थाहरूलाई मात्र नभएर समग्र अर्थतन्त्रमा पर्ने गर्दछ।

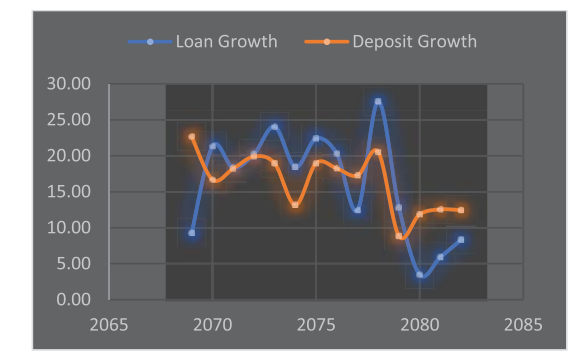

४. निक्षेप तथा कर्जाको वृद्धिलाई तलको चार्टबाट हेर्न सकिन्छ।

विगत १४ वर्षको अवस्थालाई हेर्दा अघिल्ला वर्षहरूमा लगानीको वृद्धि बढेको देखिए तापनि पछिल्लो समय निक्षेप तथा कर्जाको वृद्धिलाई हेर्ने हो भने २०७८ सालमा निक्षेपको वृद्धि २० प्रतिशत रहँदा कर्जाको वृद्धि करिब २८ प्रतिशत रहेको देखिन्छ।

२०८१ सालमा निक्षेपको वृद्धि १३ प्रतिशत रहँदा कर्जाको वृद्धि ६ प्रतिशतमा सीमित रहन गएको देखिन्छ । यस्तै गरी २०८२ सालमा निक्षेपको वृद्धि १२ प्रतिशत रहँदा कर्जाको वृद्धि ८ प्रतिशतमा सीमित रहन गएको देखिन्छ । यसरी हेर्दा लगानी वृद्धि र निक्षेप वृद्धिको अन्तर ठुलो रहन गयो । परिणामतः अधिक तरलताको अवस्था रहन गयो ।

५. चालु खाता एवम् शोधनान्तर स्थिति

पछिल्ला वर्षहरूमा चालु खाता र शोधनान्तर स्थिति बचतमा निरन्तर सुधार भएको छ । विगतका वर्षहरूमा समेत चाप रहेको उक्त सूचक २०७८/७९ मा उच्च घाटामा रहेको थियो । आर्थिक वर्ष २०८१/८२ मा निर्यातको अनुपात ११.४ प्रतिशत रहेको छ भने आयात ८८.६ प्रतिशत रहेको छ ।

आर्थिक वर्ष २०८२/८३ को पहिलो चार महिनामा चालु खाता र शोधनान्तर स्थिति दुवै उच्च बचतमा रहेको छ । वैदेशिक व्यापारको अवस्थालाई अध्ययन गर्ने हो भने निर्यातको तुलनामा आयातको अंश निकै नै ठुलो रहेको देखिन्छ ।

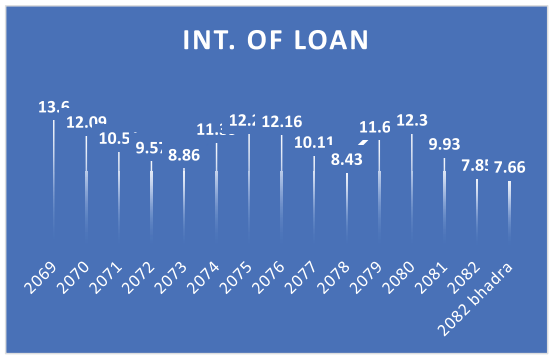

६. लगानीमा न्यून ब्याजदरले काम नगर्नु

लगानीमा ब्याजदरको नकारात्मक सम्बन्ध रहनुपर्नेमा सो सम्बन्धले काम गर्न नसकेको अवस्था रहेको छ । वित्तीय संस्थाहरूमा रहेको ब्याजदरको अवस्थालाई तलको चार्टबाट स्पष्ट रूपमा देख्न सकिन्छ :

माथिको चार्टबाट यो स्पष्ट देखिन्छ कि ब्याजदर लगानीको एउटा महत्वपुर्ण चरका रूपमा लिने गरीन्छ र यसको प्रभाव लगानीमा नकारात्मक सम्बन्ध रहन्छ भन्ने गरिन्छ, जहाँ ब्याजदर अधिक हुँदा लगानीकर्ताहरू उचित प्रतिफल सुनिश्चित हुने क्षेत्रबाहेक अन्य क्षेत्रहरू तथा नयाँ क्षेत्रहरूमा लगानी गर्न रुचि राख्दैनन्।

२०८२ साल भाद्र महिनामा ७.७६ प्रतिशत रहेको ब्याजदर कात्तिकमा आउँदा ७.३८ प्रतिशत रहन गएको छ । ब्याजदर न्यून हुँदै गएको अवस्थामा भइरहेको लगानीमा थप लगानी बढाई काम गर्ने र लगानीका नयाँ अवसरहरूलाई खोजेर लगानी गर्ने वातावरण सिर्जना हुने हुँदा लगानी बढ्छ भनिन्छ, तर यो परिस्थिति आजको अवस्थामा अनुकूल रहेको देखिँदैन किनकि ब्याजदर विगत १४ वर्ष यताकै न्यून अवस्थामा रहँदा पनि सोचेअनुरूपको लगानी भइरहेको देखिँदैन, जसले गर्दा बैंक तथा

वित्तीय संस्थाहरूमा अधिक तरलता रहन गएको छ। यसको असर समग्र अर्थतन्त्रमा कुनै न कुनै रूपमा पर्न गएको देखिन्छ ।

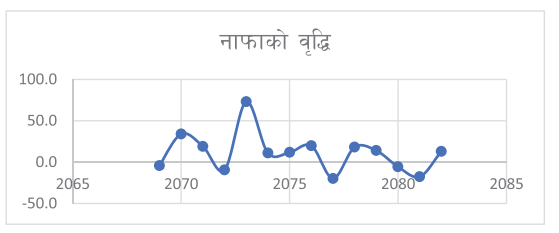

७. नाफाको अवस्था

तलको चार्टबाट नाफाको वृद्धिको अवस्थालाई स्पष्ट रूपमा बुझ्न सकिन्छ :

माथिको चार्टबाट विगत करिब १४ वर्षको नाफाको वृद्धिको अवस्थालाई हेर्दा असन्तुलित रूपमा अगाडि बढेको देखिन्छ ।

पछिल्लो समयदेखि आउँदो केही समयसम्म यो अवस्था पहिलेको अवस्थाभन्दा पनि अझ कमजोर अवस्थामा रहने हो कि भन्ने सङ्केत देशको बदलिँदो परिस्थितिले देखाउँदछ। सन् २०२५ को नोभेम्बरसम्म (२०२५ को ११ महिनाको) अवधिमा नेपाल आएका पर्यटकको सङ्ख्या सन् २०२४ को सोही अवधिको तुलनामा ०.४ प्रतिशतले वृद्धि भई १० लाख ६० हजार नाघेको छ । सन् २०२४ को सोही अवधिमा यस्तो सङ्ख्या १० लाख ५६ हजार रहेको थियो ।

अधिक तरलता हुँदा प्रभाव पर्ने पक्षहरू

१. लगानी असुरक्षित हुने सम्भावना :

बैंक तथा वित्तीय संस्थामा जब रकम थुप्रिन थाल्दछ, त्यसको लागत पर्ने हुँदा लगानीका नाममा असुरक्षित लगानी हुने सम्भावना प्रबल रहन्छ । ब्याजको आशामा सावाँसमेत डुब्ने परिस्थिति आयो भने वित्तीय संस्थाको भविष्य धरापमा पर्न सक्छ । अर्थतन्त्रमा समेत मन्दीको अवस्था रहेको अवस्थामा जथाभावी लगानी गर्ने होइन कि, पर्ख र हेरको अवस्था मानेर सुरक्षित लगानीतर्फ लाग्नुपर्दछ ।

२. खर्च कटौतीका बाटाहरू खोज्ने प्रयास :

आम्दानी कम हुने, लागत वृद्धि भइरहने हो भने संस्थामा हुने ब्याज खर्चबाहेकका अन्य खर्चहरू जस्तै : कर्मचारी खर्च, कार्यालय सञ्चालन खर्च, अफिस भाडा, सवारी साधन लगायतका खर्चहरू कसरी कम गर्ने भन्ने सोच्नुपर्ने हुन्छ । जसले गर्दा कर्मचारी कटौती, शाखाहरूको सङ्कुचन, सवारी साधनको उपयोगमा कटौती, भाडा खर्च कम गर्न सानो क्षेत्रफलबाट सेवा दिने परिपाटी पनि अपनाउनुपर्ने हुन्छ ।

३. सरकारको राजस्व सङ्कलनमा कमी :

जब बैंक तथा वित्तीय संस्थाको आम्दानीसँगै नाफामा कमी आउँछ भने सरकारको राजस्वअन्तर्गत कर राजस्व बापत जम्मा हुने रकम कम हुन जान्छ । बैंक तथा वित्तीय संस्थाहरूको मुनाफाबाट जम्मा हुने कर रकम कुल राजस्वको ठुलो अंश रहने हुँदा नाफामा कमी भएकाले सो रकम सीमित हुन पुग्यो । लगानी कम हुँदा LC मा कमी आउँदछ, जसले आयात व्यापारबाट आउने भन्सार महसुलमा समेत कमीसँगै सरकारको आम्दानीमा कमी आउँदछ।

४. वित्तीय संस्थाको आम्दानी न्यून सँगै नाफामा कमी :

बैंक तथा वित्तीय संस्थाको मुख्य आम्दानी भनेको कर्जाको लगानीबाट प्राप्त ब्याज आम्दानी हो भने दोस्रो पक्ष भनेको विभिन्न किसिमका सेवा शुल्क, कमिसन, चार्जहरू रहने गर्दछन् । जब लगानी नै न्यून भयो भने यी पक्षहरूको प्रभाव सकारात्मक रहँदैन । एकातिर निक्षेपको ब्याज तिर्नुपर्ने र आम्दानी कम हुँदा समग्रतामा नाफामा कमी आउँदछ।

५. रोजगारीका अवसरमा कमी :

समग्र अर्थतन्त्र चलायमान हुँदा व्यापार व्यवसाय, उद्यम सृजना हुने हुँदा लगानीको क्षेत्रमा कमी आउँदछ भने उल्लिखित पक्षहरूमा नकारात्मक प्रभाव पर्न जान्छ । जसले गर्दा रोजगारीका अवसर सृजना हुन सक्दैन भने भइरहेको रोजगारीबाट पनि हात धुनुपर्ने स्थिति आउने देखिएको छ। रोजगारीका पर्याप्त अवसरको कमीका कारण दिनहुँ हजारौँ युवा कामका लागि विदेशिएको तथ्याङ्कले देखाउँदछ ।

६. लागतमा वृद्धि :

बैंक तथा वित्तीय संस्थामा रहने विभिन्न किसिमका निक्षेपहरू, जुन निश्चित प्रतिशत ब्याज दिने सर्तमा सङ्कलन गरिएको हुन्छ । त्यो फन्ड निष्क्रिय रूपमा रहन गयो भने थारो गाई पाल्नु सरह रहन्छ, जुन संस्थाका लागि हानिकारक बन्न जान्छ । निक्षेप भएन भने लगानी गर्ने अवसर आउँदा पनि लगानी गर्न सकिँदैन, जसका लागि निक्षेप सङ्कलन गरी होल्ड गरेर बस्नुपर्ने हुन्छ । जतिखेर अवसर पाइन्छ, त्यो बेला निक्षेप खोजेर लगानी गरौँला भन्ने हँुदैन । लगानी गर्ने आशामा सङ्कलित निक्षेपको लागतले cost या fund उच्च भइरहेको हुन्छ, जसले लागतमा वृद्धि हुन्छ ।

७. बैंक तथा वित्तीय संस्थाहरूमा समस्या तथा मर्जर आकर्षित हुने सम्भावना :

जब माथिका अवस्थाहरू सृजना हुन्छन् भने वित्तीय संस्थाहरूमा कति दिन घाटाको व्यापार गरेर रहने भन्ने प्रश्न चिह्न खडा हुन्छ । वित्तीय संस्थामा लगानी गर्ने लगानीकर्ताहरूले प्रतिफल आशा गर्ने ठाउँ नरहेपछि विकल्पहरू खोज्न थाल्दछन्,

जसले गर्दा मर्जर आकर्षित हुने सम्भावना रहन्छ ।

८. बैंक तथा वित्तीय संस्थाहरूमा अनियमितता बढ्न सक्छ :

पर्याप्त फन्डको व्यवस्था रहने तर लगानी गर्न नसक्ने हो भने विभिन्न किसिमका नयाँ क्षेत्रहरू पहिचान गरी लगानी बढाउने बहानामा वित्तीय संस्थामा अनियमितता सृजना हुन सक्दछ। विभिन्न किसिमका प्रोडक्टहरू बनाएर लगानी गर्ने क्रममा पर्याप्त जोखिम विश्लेषण गर्न सक्ने क्षमता कर्मचारीहरूमा रहन सकेन भने लागत लाभ विश्लेषण, प्रतिफल आउने सुनिश्चितता, धितो सुरक्षणको व्यवस्था तथा मूल्याङ्कन, कर्मचारीहरूमा लगानी गर्ने विषयको जानकारी तथा विज्ञता भएन भने लगानीमा अनियमितता नआउला भन्न सकिँदैन।

९. निष्क्रिय कर्जाको दर बढ्ने सम्भावना :

समग्र अर्थतन्त्रमा लगानीको अनुकूल वातावरण बन्न नसक्दा नयाँ सम्भावना देखिँदैन । भइरहेको लगानीमा पनि नकारात्मक असर पर्न जाने हुँदा कर्जाहरू खराब कर्जामा परिणत हुन सक्दछन्। अर्थतन्त्रमा आउने मन्दीले समग्र व्यावसायिक चक्रमा नकारात्मक असर पर्ने हुनाले पहिले गरिएको लगानी पनि सुरक्षित रहेको छ भन्ने आधार नहुन सक्छ, जसले निष्क्रिय कर्जाको दर बढ्न सक्छ ।

उल्लिखित विविध प्रकारका परिस्थितिहरूले बैंक तथा वित्तीय संस्थालाई प्रभावित त पार्छ नै । यसले समग्र अर्थतन्त्रमा समेत

नकारात्मक प्रभाव पार्दछ । वित्तीय संस्थाहरूमा सिडीको अनुपातलाई उपयुक्त मापदण्डभित्र राखी वित्तीय संस्थाको स्थिरतालाई कायम गर्न लाग्नुपर्दछ ।

कर्जा निक्षेपको अनुपात निश्चित सीमासम्म रहन सकेन भने COST या FUND बढी हुन गई संस्थाले घाटा व्यहोर्नुपर्ने हुन्छ । वित्तीय संस्थामा हुने विभिन्न प्रकृतिका ठुला खर्चहरू, कर्मचारी खर्च, सञ्चालन खर्च, भौतिक तथा अभौतिक सम्पत्तिमा गरिने खर्च, ब्याज खर्च, जुन कम गर्न निकै कठिन पर्दछ; यी खर्चहरूलाई लगानीबाट प्राप्त प्रतिफल, सेवा शुल्क तथा कमिसन आदिले थेग्नुपर्दछ । सँगै नाफा आर्जन गरी लगानीकर्तालाई डिभिडेन्ट, कर्मचारीलाई बोनस, सरकारलाई कर उपलब्ध गराउन सक्षम हनुपर्दछ। यस्तो अवस्थामा निश्चित प्रकृतिका खर्चहरूसम्म थेग्न सक्ने हनका लागि कम्तीमा निश्चित सीमासम्मको लगानी आवश्यक हुन्छ र त्योभन्दा माथिको लगानीबाट प्राप्त प्रतिफल मात्र नाफा रहने हुनाले बैंक तथा वित्तीय संस्थाहरूले सिडी रेसियोको व्यवस्थापन गर्न अति आवश्यक हुन्छ । सिडी रेसियोको व्यवस्थापन समयमा गर्न सक्नुपर्दछ । सुरक्षित लगानी गरी सिडी रेसियोलाई समयमा उच्चतम मापदण्डसम्म पु¥याउनु नै अधिक तरलताको व्यवस्थापन हो ।

तरलता व्यवस्थापनका पक्ष

१. छोटो अवधिका लगानी :

जे जस्ता प्रकृतिका लगानी भए तापनि सुरक्षित साथ लगानी गरी सिडी रेसियोको व्यवस्थापन गर्नुपर्दछ। ९० दिनभित्र राफसाफ हुने लगानी भनेको Treasury बिल, क्रेडिट पर्चेज, टिआर, छोटो अवधिको लगानी, सुनमा लगानी आदिबाट पनि फन्डको व्यवस्थापन गर्न सकिन्छ । यसर्थ बैंक तथा वित्तीय संस्थाले चाहे छोटो अवधि होस्, चाहे मध्यम र दीर्घकालीन अवधिको लगानी होस्, सुरक्षित रूपमा लगानी गर्नु सिडी रेसियो व्यवस्थापन गर्ने महŒवपूर्ण पक्ष मान्न सकिन्छ ।

२. कर्जाको गुणस्तर कायम :

सिडी रेसियो बढी भएर पनि कर्जा गुणस्तरको छैन भने अन्ततोगत्वा वित्तीय संस्थामा सकात्मक प्रभाव पर्न सक्दैन । यसर्थ सिडी रेसियो माथि पु¥याउने नाममा जथाभावी लगानीभन्दा गुणस्तरयुक्त कर्जाको व्यवस्थापन गर्नु महŒवपूर्ण मानिन्छ । भइरहेका कर्जाहरूको संरक्षण गरी कमसल कर्जालाई राफसाफ गर्दै समयमा ब्याज तथा किस्ता असुलउपर गर्न वातावरण बनाउन सक्नु सिडी रेसियोको व्यवस्थापन मान्न सकिन्छ ।

३. सुरक्षित लगानीमा वृद्धि :

सिडी रेसियोको मुख्य अंश नयाँ नयाँ प्रोडक्टहरू डिजाइन गरी बजारमा बिकाउन सके लगानी बढ्न सक्छ। सामान्यतया १ वर्ष भन्दा लामो अवधिको कर्जालाई मध्यकालीन र दीर्घकालीन कर्जा समूहमा वर्गीकरण गरिन्छ। व्यावसायिक कर्जा साथै व्यक्तिगत ओभर ड्राफ्ट जुन १ वर्षमा नवीकरण गर्ने प्रकृतिका हुन्छन्, यी कर्जाहरू छोटो अवधिको प्रकृति देखिए तापनि वर्षौँसम्म चलिरहेका हुन्छन् ।

४. निक्षेप अस्वीकार गरेर :

बैंक तथा वित्तीय संस्थामा रहेका निक्षेपहरू विभिन्न प्रकृतिका रहने गर्दछन् । साना साना बचत रकमहरू, संस्थागत ठुला ठुला रकमहरू, मुद्दती निक्षेपका लामा समयका निक्षेपहरू आदि । यस्ता प्रकृतिका निक्षेपहरू सबै स्वीकार गरी जति पनि लिनुपर्छ भन्ने हुँदैन । संस्थाको दीर्घकालीन योजना बनाई निश्चित समयसम्म निश्चित प्रकृतिका निक्षेप अस्वीकार गर्ने भन्ने रणनीतिबाट पनि निक्षेप कम गर्न सकिन्छ, जसले सिडी रेसियो बढाउन सकिन्छ । यसलाई निक्षेप घटाई सिडी बढाउने रणनीति भन्न सकिन्छ ।

५. प्रिमियम दरका माध्यमबाट :

आधार दरसँगै ब्याजदरमा जोडिने अर्को पक्ष भनेको प्रिमियम दर पनि हो । आधार दर कमै छ तर प्रिमियम दर बढी लिन खोज्यो भने पनि ब्याजदर तुलनात्मक रूपमा माथि नै रहन्छ। यसर्थ बैंक तथा वित्तीय संस्थाहरूले न्यून प्रिमियम लगाई समग्रमा ब्याजदर प्रतिस्पर्धात्मक बजारमा कम बनाउन सके लगानी वृद्धि भई सिडी रेसियोको व्यवस्थापन गर्न

सकिन्छ ।

६. आधार दर डाउन साइज :

बैंक तथा वित्तीय संस्थाको लगानीलाई ब्याजदरको मुख्य प्रभाव पार्दछ । ब्याजदर भित्रका दुईवटा पक्षहरूमध्येको आधार दर महŒवपूर्ण पक्ष हो । आधार दर जति धेरै छ, ब्याजदर त्यसको अनुपातमा बढी रहने हुनाले बैंक तथा वित्तीय संस्थाहरूले आधार दरलाई कसरी कम गर्न सकिन्छ ? भन्नेतर्पm ध्यान दिई न्यूनतम उपायहरू अपनाउनुपर्दछ।

संस्थामा रहेको निक्षेपको संरचना कस्तो छ ? कासा (CASA) को अनुपात जति बढी भयो, त्यति राम्रो मानिन्छ । किनकि मुद्दति निक्षेपमा भन्दा बचत र चल्तीमा कम ब्याजदर हुने हुँदा त्यसतर्पm सजगता अपनाउनुपर्दछ । अर्कोतिर आधार दरमा सञ्चालन खर्चसमेत रहने हुँदा लागत कटौती गरी आधार दरलाई डाउन साइज गरी समग्रमा ब्याजदर कम गरी लगानी आकर्षित गरी अधिक तरलताको उचित व्यवस्थापन गर्न सक्नुपर्दछ ।

बैंक तथा वित्तीय संस्थाले अधिक तरलताको व्यवस्थापन गर्ने उल्लिखित तरिकाहरूलाई मूल मन्त्र बनाएर काम गर्न सके

प्रतिस्पर्धात्मक वित्तीय बजारमा सफलता हासिल गर्न सकिन्छ। यी विविध पक्षको समग्रताबाट वित्तीय संस्थाको लगानी स्वस्थता वृद्धिसँगै तरलता व्यवस्थापन प्रभावकारी रसबल बन्न सक्दछ । यसतर्पm सबैले ध्यान पु¥याउन सक्नुपर्दछ ।

उपसंहार वित्तीय प्रणालीभित्रका बैंक तथा वित्तीय संस्थाहरू अर्थतन्त्रका आधारस्तम्भ हुन् । यिनको सबलताले अर्थतन्त्रको गति प्रभावित हुने गर्दछ । वित्तीय प्रणालीलाई अर्थतन्त्रको ऐनाका रूपमा चित्रण गरिन्छ । आर्थिक वृद्धिमा बैंक तथा वित्तीय संस्थाको भूमिका रहने र आर्थिक वृद्धिले आर्थिक समृद्धि हासिल हुने हुँदा बैंक तथा वित्तीय संस्थाहरूको सबलता अपरिहार्य मानिन्छ । वित्तीय संस्थाहरू सबल हुनका लागि उपयुक्त वातावरणको आवश्यकता पर्दछ ।

वातावरणको कुरा गर्दा आजको अवस्थालाई नियाल्ने हो भने सिद्धान्तले पूर्ण रूपमा काम गरिरहेको पाइँदैन । तथापि लगानी व्यवस्थापनका लागि सरकारका कार्यक्रमहरू, नीति नियमहरू, नियामक निकायका निर्देशनहरू, राजनीतिक स्थिरता, शैक्षिक प्रणाली, उद्योग, पर्यटन, ऊर्जा क्षेत्र, कृषि प्रणाली, व्यावसायिक वातावरण, सर्वसाधारणहरूको वित्तीय साक्षरता लगायत विषयहरू सहज रहन सके बैंक तथा वित्तीय संस्थाहरूले सङ्कलित निक्षेपलाई सुरक्षित लगानीका रूपमा प्रवाह गरी अर्थतन्त्रमा सकारात्मक योगदान पु¥याउन सक्दछन्।

वर्तमान अवस्थामा बैंक तथा वित्तीय संस्थाहरूमा थुप्रिएको निक्षेप रकमलाई उत्पादनशील क्षेत्रमा लगानी बढाई देशभित्र

रोजगारी सृजना, आयात प्रतिस्थापन, निर्यात प्रवर्धन गर्नका लागि कर्जा निक्षेप अनुपात मापदण्डको उच्च तहमा पु¥याएर काम गर्न सक्नुपर्दछ ।

तरलता व्यवस्थापनका नाममा लगानीलाई असुरक्षित क्षेत्रमा लगानी गर्ने भुल बैंक तथा वित्तीय संस्थाले गर्नु हुँदैन ।

अहिलेको समय लगानी खोज्ने होइन, रोज्ने समय हो । अझै केही समय बैंक तथा वित्तीय संस्थाहरूले पर्ख र हेरको अवस्थामा अगाडि बढ्नुको विकल्प रहेको देखिँदैन ।